大浪淘沙,沉者為金;風卷殘雲,勝者為王。

強者恆強一般發生在行業成熟期,而尚處爆發前夜的新能源電池環節,就已經被寡頭垄斷,眾二線企業還沒享受到行業成長的紅利就要直面"出清"。

毫無爭議,寧德時代(SZ:300750)在市場份額和市值上都坐穩了"鐵王座",可謂名利雙收。

冰火兩重天,那些被寧德時代狠狠甩在身後的二線眾生們,則垂死掙扎,但沒人甘當敗寇。

01

中國動力電池龍頭劍指全球

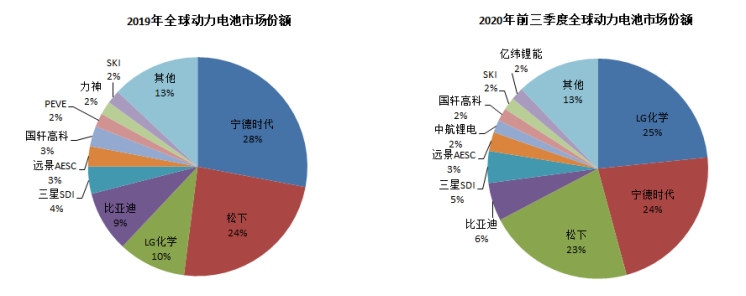

全球動力電池市場已經被中日韓龍頭大廠垄斷。

近三年來,中日韓三國的動力電池出貨量佔到全球總出貨量的90%以上;2020年前三季度,韓國LG化學的市佔率為25%,寧德時代的市佔率為24%,再加上日本松下的市佔率23%,三家代表企業的市佔率高達72%,這個數值相對於2019年又提升了10個百分點。

其中,中國發展勢頭最猛。從2015年趕超日本成為全球最大的動力電池生產國,到2019年中國動力電池出貨量為71GWh,全球佔比61.7%。具體到企業來看,寧德時代連續三年蟬聯世界第一,排名前十企業中,中國企業也是佔了大半。

圖1:中國企業在全球市場佔據重要地位,資料來源:高工鋰電

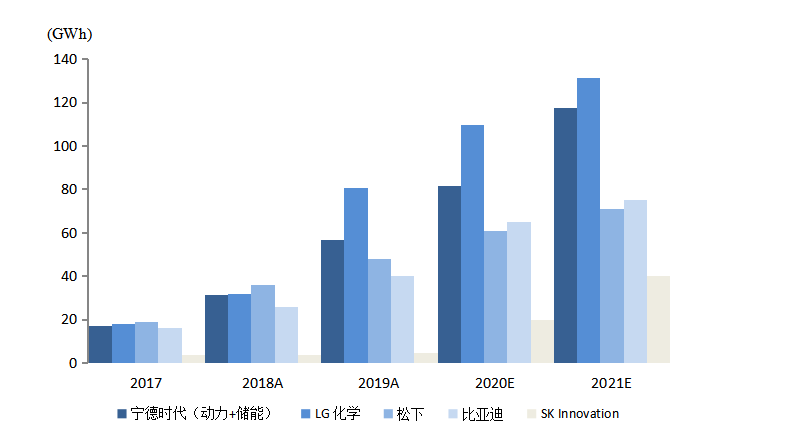

比你胖還比你跑得快,這是未來動力電池行業將要發生的事兒。

在產能規劃方面,中韓兩國龍頭明顯更為激進。預計寧德時代2020年底產能81GW,2021年將達到118GWh;LG化學預計2021年的產能規劃更是達到131GWh。就是全球老三日本松下,預計2020年底產能達61GW,2021年為71GWh,與寧德時代和LG化學的差距將進一步擴大,遑論技術和資金實力更弱的二線電池企業了。

圖2:全球主要動力電池企業產能規劃,資料來源:高工鋰電

02

寧德時代坐擁國內半壁江山

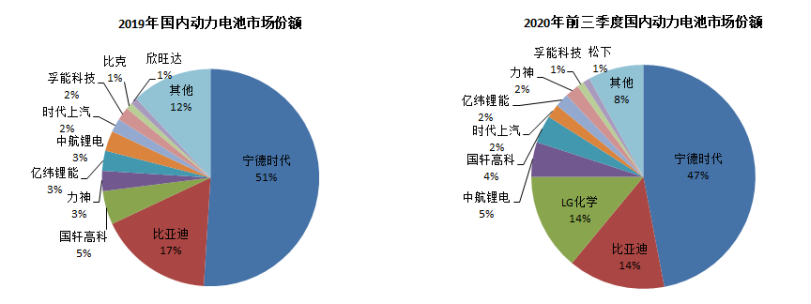

憑藉在全球最大的新能源車市場中野蠻生長,寧德時代在國內更是恐怖地佔據了半壁江山;而二線企業既要面對寧德時代的降維打擊,又得直面外資的蠶食,可謂內憂外患。

數據显示,2019年動力電池裝機量寧德時代以32.31GWh的裝機量佔總裝機量的51.8%,連續三年蟬聯第一;二線企業龍頭比亞迪(SZ:002594),即使有內供的優勢,市佔率也僅有寧德時代的1/3;

而以國軒高科(SZ:002074)、力神為代表的眾多二線電池企業,則相差甚遠,連比亞迪都難以超越,老大哥寧德時代的尾燈都看不見了。

雪上加霜的是,二線企業原本就前途未卜,現在又遭受外企夾擊。

自2019年起中國取消了電池"白名單",外資電池企業LG化學和松下等頭牌動力電池企業重回中國市場,攻勢異常迅猛。

比如2020年LG化學憑藉國產特斯拉Model3的配套,市佔率達到14%,逼近比亞迪。拿數據說話,2019年留給二線整體的市場空間有32%,2020年前三季度則只有25%了。

圖3:國內動力電池寡頭效應顯著,資料來源:真鋰研究

03

二線電池企業落後挨打

其他行業是龍頭吃肉,二線小弟們喝湯;而動力電池的二線們,看龍頭吃肉,還要被龍頭吊打,現在連活下去都成了問題。

(1)虧損是常態

2017年國內排名第三的沃特瑪,到了2018年虧損近40個億,2019年步入破產清算,徹底離開了大眾的視線。一同虧損的還有猛獅科技(SZ:002684),財報显示,其2019年前三季度凈虧損7.2億元。其子公司湖北猛獅新能源還沒建成投產就因資金鏈斷裂破產了,只剩一地雞毛。

還有命途多舛的比克電池,去年一季度出貨量還排第五,到10月排名已跌至第十六名。究其原因,下遊客戶眾泰拖欠貨款,壓死了這個本來就沒有現金流的企業。

甚至連國軒高科也難逃虧損的命運,看着欣欣向榮,實際從財務層面分析,已是風雨搖擺。2019年僅有0.51億元歸母凈利潤,其中還包括了5.1億元的政府補貼,也就是說,扣除政府補貼,國軒高科虧損4個多億。

(2)上下游兩頭受氣

動力電池處在整個新能源汽車產業鏈的中游,上游是原料企業和材料企業,下游是主機廠。二線電池企業由於出貨量低,面對上游供應商在採購時基本沒有議價權。面對下游車企的時候也是能跪着做生意,應收賬款居高不下。

最後的結局就是大江東去,泥沙俱下。根據中汽協統計數據,2016年進入工信部目錄的動力電池企業約為200餘家,2017年降為90餘家;而2020年上半年,國內僅剩不到50家動力電池企業實現整車配套。

(3)難以望其項背的第一名

眼看着寧德時代的市場份額從2017年的29%到現在的47%,眾多二線企業現階段或者未來有沒有可能將其超越?細細捋了一遍,還真沒有。

首先,動力電池是個高技術壁壘的行業,涉及四大材料:正極、負極、隔膜、電解液,其材料配比是不斷優化的過程,需要領先的技術和長期技術沉澱。

舉個不恰當的例子,這個過程就像念書,寧德時代已是博士生水平,現在在向行業帶頭人進步,二線企業大部分還在高一,只能亦步亦趨的學習。

那有人就要問了,挖最好的工程師,買最好的設備,二線玩家不就能跳級了嗎?畢竟電池是個工業化產品,即使挖工程師,大量燒錢把配方研發出來,但是要實現量產,達到一致的穩定性和安全性,參數的積累和製造工藝的穩定,不是一時之功。

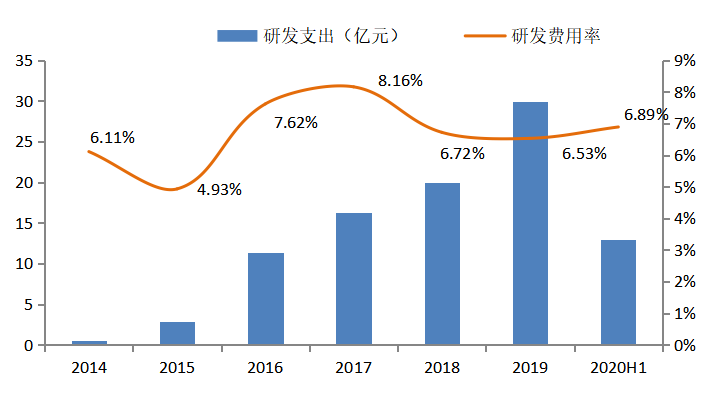

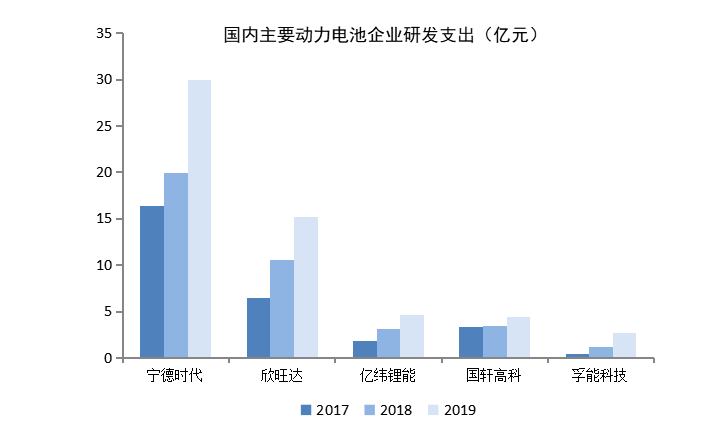

更讓人絕望的是,寧德時代研發投入金額遠高於二線企業,且持續增加。自2014年以來,寧德時代的研發支出複合增速為124.32%;到了2019年,寧德時代的研發支出已經高達30億,差距顯而易見。

圖4:寧德時代歷年研發投入及研發費用率,資料來源:公司年報

圖5:寧德時代的研發支出業內最高,資料來源:公司年報

其次,寧德時代在產業鏈中擁有的超強話語權,這也是二線玩家難望其項背的。

根據2019年年報显示,寧德時代應付賬款+應付票據合計達 281億元,預收賬款也是連續上升,至2019年底達到62億元。在二線玩家還在溫飽線掙扎的時候,2018-2019 年,寧德時代經營性現金凈流量分別為113億元及135億元,今年更是大手筆定增200 億元用於擴產、研發資金和補充流動資金。

所以資本市場看衰二線動力電池企業也不足為怪了。目前寧德時代目前市值近6500億,妥妥的創業板市值一哥;與之形成鮮明對比是孚能科技,雖然是軟包動力電池領域的龍頭,市值也僅有寧德時代的1/18。

二線企業難道只能坐以待斃嗎?既然正面難以抗爭,是否可以另闢蹊徑,側面突圍?好在電池是一個足夠大的成長性行業,二線企業有仍有局部戰場和戰略縱深可以有所作為,硬剛勝算渺茫,而差異化路線可能是二線動力電池企業短期的權宜之計,有了革命根據地后才可能縮小與寧德時代的差距。

04

二線電池企業對出路的探索

【1】擁抱車企,互為犄角

一方面,寧德時代受限於產能還吞不下所有車企的訂單,給二線企業留下部分市場。另一方面,現代、豐田、大眾等外資車企加快了中國市場的車型導入,這於二線企業來說是千載難逢的機會,於是乎紛紛主動出擊,綁定車企,佔據一席之地。

有人可能會問,二線動力電池企業的家底一般,技術水平不如一線,外資車企能看上嗎?

首先,車企不會把雞蛋放在一個籃子裏面,動力電池是新能源汽車的"心臟",車企考慮到供應鏈安全和長遠發展需要"備胎"。

其次,動力電池是一個重資本行業,要達到100GWh 的生產規模需要200億歐元以上的投入,博世也曾計劃進入動力電池領域,權衡風險收益之後最終選擇退出,所以目前主流車企多數還會採用了合資與參股形式。換句話說,從這方面突圍,二線車企是非常有戲的。

比如說2020年5月份大眾汽車(中國)入股國軒高科,持股比例高達 26.47%,成為國軒第一大股東。同時戴姆勒也在7月份宣布入股孚能科技,獲得5.1億元的IPO戰略配售,持有孚能科技約3%的股份。

調整姿勢,當個好"備胎",等待機會逆襲上位,不失為一個良策。

【2】另闢蹊徑,錯位競爭

龍頭再強,也不可能面面俱到,為何不避開正面交鋒,另闢蹊徑。眼下就有二線電池企業已經在部分領域成功突圍。

(1)動力電池黑馬欣旺達

2019年4月,欣旺達(SZ:300207)成為雷諾日產的定點供應商,2020-2026年相關車型的需求預計達115.7萬台。同年5月,欣旺達被指定為由東風、雷諾和日產三家企業創立的新能源汽車企業易捷特X項目的動力電池的供應商。在2020—2025年期間,欣旺達將為易捷特約36.6萬台相關車型提供電池配套。

做消費鋰電池起家的欣旺達,一躍成了動力電池領域的黑馬。欣旺達憑藉多年在消費電池模組的技術沉澱和品牌積累,獲得電動工具、醫療設備等領域中高端客戶的青睞。

有了技術儲配和現金流的支撐,開始切入動力電池,在營銷策略上也避免與頭部企業做正面對抗,選擇龍頭較少涉及的混合動力車型作為突破點,站穩腳跟之後,再切入其他產品,不失為一個好的策略。

(2)踩熱點狂魔億緯鋰能

億緯鋰能(SZ:300014)是全球第三、國內第一的鋰原龍頭,但真正成為一個大牛股的是其在電池領域多點開花,成功踩到基本鋰電行業除了動力電池外的所有熱點。2014年布局电子煙自然是神來之筆,此後還有17年的共享單車、19年的ETC、以及智能電錶的替換,小米loT供應鏈,TWS耳機。

當然,億緯鋰能踩對幾乎每個熱點是運氣爆棚還是能力出眾,錦緞研究院以後會專題分析。

在獲得鋰電池的"邊緣賽道"的成功后,億緯鋰能也悄然切入動力電池賽道。2015年,公司開始布局動力儲能電池市場;2018年與韓國SK達成合作,其軟包和三元電池獲得戴姆勒和起亞以及寶馬的訂單;2018年以後及時將出貨率低的圓柱電池轉型到電動工具等領域,並拿下了重要客戶TTI(全球最大的電動工具廠商之一)。

圖6:億緯鋰能近2年股價最大漲幅超10倍,資料來源:Wind

(3)死磕軟包的孚能科技

與寧德時代、比亞迪等企業的研發路線不同,孚能科技一直深耕軟包領域,軟包動力電池裝機量連續三年蟬聯全國第一。

三元軟包電池在安全性能、能量密度上皆高於三元方形和三元圓柱電池。由於高能量密度電池可以有效解決新能源汽車帶來的里程焦慮,近年來整車廠商對軟包認可度持續增強。

目前大眾、奧迪、日產、現代起亞、通用、雷諾等整車巨頭旗下多款主流車型皆已配套軟包動力電池。並且孚能科技已實現量產285Wh/kg的電芯,相比方形和圓柱具有絕對領先優勢。

截至2020年10月20日,戴姆勒集團、江鈴集團、國機智駿、嵐圖汽車等整車廠商已與孚能科技簽訂4個大額訂單,合約價格總額約為1260億元,公司年供貨超24GWh。孚能科技專註在軟包領域的優勢得到了兌現,有望殺出一條生路。

圖7:軟包、方形、圓柱三大類型動力電池比較,資料來源:公司招股說明書

(4)比亞迪式"反擊"

在2016年以前,比亞迪一直穩居中國動力電池市場的銷售冠軍。轉折始於2017年,寧德時代憑藉其三元電池反超,至此比亞迪成了"千年老二"。

2020年3月份,比亞迪董事長王傳福在線上發布會上高調推出通過針刺測試的刀片電池,並將全面搭配到最新的旗艦車型比亞迪漢上面,向寧德時代發起反攻。

刀片電池其實質就是一種CTP產品,但與寧德時代等競爭對手不同的是,比亞迪採取了單獨的電芯形態,做成了"刀片"般的細長形狀,長度可以定製,在裝配時直接跳過"模組"這一層級,顯著降低所需要的承載梁數目,較傳統電池包可提升50%以上的體積能量密度,達到60%以上的體積能量密度成組率。()

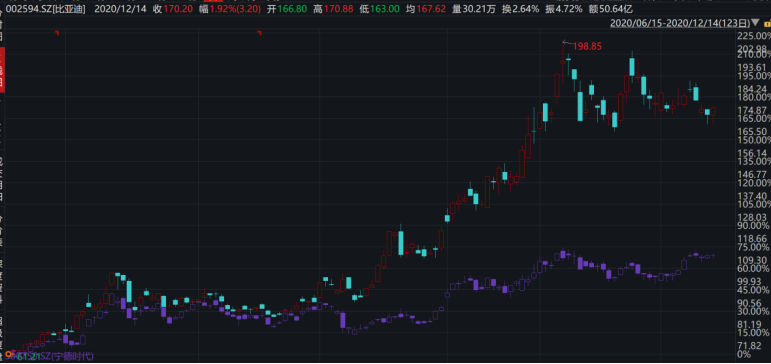

根據比亞迪的發布會,比亞迪的刀片電池是基於磷酸鐵鋰,主打安全性和低成本,這兩點都非常符合車企的期望。靠技術路徑另闢蹊徑的比亞迪絕地反擊后,也終於在股價被寧德時代摩擦近兩年後,在近半年揚眉吐氣。

圖9:比亞迪"漢"發布后,股價漲幅終反超寧德時代,資料來源:Wind

05

不尋求改變必將出局

首先,二線企業首先要快速思考的問題是,如何活下去?上文談到的部分二線企業已經做了一些不錯的嘗試,不失為二線眾生的"參考答案",部分公司錦緞研究院此後也會專題分析。

但是在二線謀活路的時候,也不能忽視的龍頭在百尺竿頭更進一步。據外媒消息,韓國SKInnovation正在計劃研發更高能量密度、更好安全性的下一代電池技術。而豐田汽車也在加快推進固態電池的研發,並已經推出原型產品在概念車上運行。還有寧德時代,也在與奔馳、上汽合作研發下一代電池。

與此同時,一些"不安分"的車企也開始殺入動力電池領域。2018年,吉利計劃投資80億,在湖北建設動力電池工廠;曾經看衰電動車的長城汽車也在2019年突然發力,旗下蜂巢能源計劃到2025年布局120GWh的產能計劃。

需要在結尾處特別指出的是,本文之中,寧德時代作為眾多本土動力電池廠商的參照系,被襯托的頗為"偉岸",但根據我們的長期跟蹤觀察,它在當前的榮光很大程度上仍是過去近十年所聚積的勢能慣性使然結果。如果具體到電池技術標準或路徑的比較視角內,當前的寧德時代仍面臨着諸多"X因素"的挑戰,具體邏輯將在未來的報告中揭示。

以上,一言蔽之,二線電池企業現在處境已經很危險,未來只會更危險。如果不尋求改變,出局是唯一的宿命。

【本文作者海星,由合作夥伴微信公眾號:錦緞授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】【其他文章推薦】※想知道桃園當鋪,中壢當舖,老字號經營合法借錢借款在哪裡嗎?懶人包大公開

※刷卡換現金到底安不安全?理財專家現身分析說明!

※各地區刷卡換現金手續費皆一樣嗎?

※缺錢急用嗎?快速幫你找尋屏東借錢貸款專家!

※讓走投無路的人有個正當的借錢管道,高雄當鋪讓你安心借 安心還!

※正當的借款管道鳳山當舖安心借貸免煩惱

※高雄鳳山當舖推薦合法立案,快速過件助你渡難關

Orignal From: 寧德時代陰影下的動力電池生死競賽

沒有留言:

張貼留言