※有關屏東汽車借款貸款流程有哪些?

第一融資有限公司專營屏東汽車借款,屏東機車借款,房屋土地二胎,軍公教人員借款,屏東借款,沒有銀行繁雜的程序,提供給屏東客戶快速、簡捷的手續

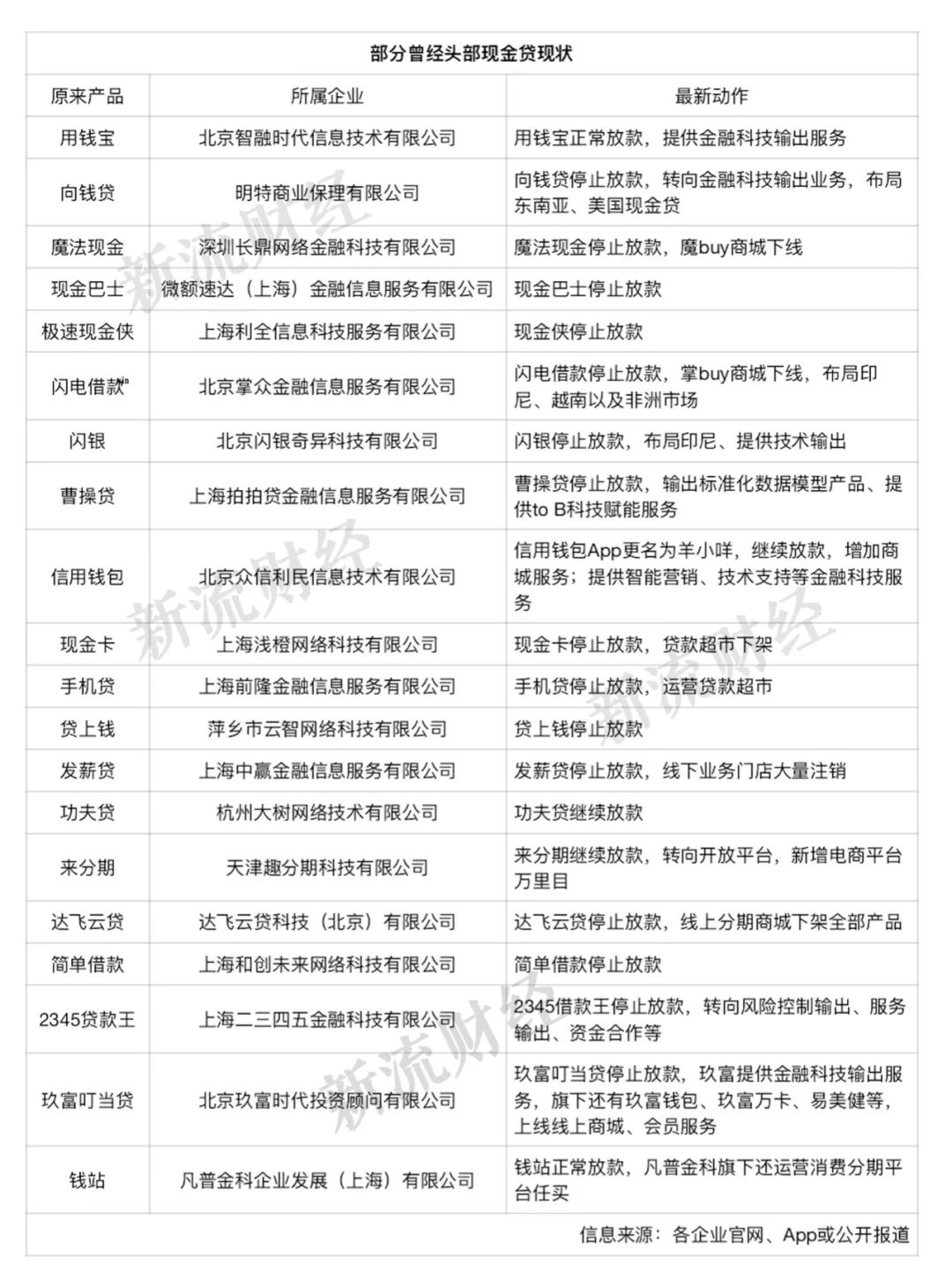

幾年的風雲變幻之後,不少人都在好奇,那些曾賺得盆滿缽滿的現金貸玩家們,現在還活着嗎?(注:本文所指現金貸,主要為非持牌金融機構的民間系現金貸產品)

確實,自從2017年"141"號文以來,三年多的時間里,現金貸行業可謂是經歷了各個鏈條的全線狙擊,不少曾經的頭部大佬已經在行業里銷聲匿跡,成為歷史。

2018年年中,新流財經匯總過"141號"文件過去10個月後用錢寶、向錢貸、魔法現金、現金巴士、閃電借款等20家曾經的頭部現金貸平台的狀態,其中有幾家平台已經停止放款,但是大多數平台仍在放款中,有的則啟動了轉型,只為繼續生存下去。

今天,這20家曾經的頭部現金貸平台又是何種情況?轉型又是否都順利呢?

隨着強監管時代的鐘聲越敲越響,眾多現金貸平台不約而同地展開了一場"自救"之旅。從圖中可以看出,如今正常放款的平台已經屈指可數,上述20家中僅剩5家還在正常放款,近八成的現金貸平台已停止放款。

在告別現金貸、謀求轉型的十字路口上,不同平台選擇了不同的道路,這也決定了各家之後的命運。

總體而言,可以將轉型分為五大類,發展至今各不相同——

一、轉型貸款超市

毋庸置疑,能成為頭部現金貸,手中定積攢了大量流量,轉型為流量方為其他貸款產品引流,是最簡單的一種方式。

比如,淺橙科技在終止"現金白卡"放款后,新增貸款超市"去哪借",但目前去哪借已經無法在應用市場搜索到;另外,前隆科技的手機貸也轉向了貸款超市,目前仍可打開APP,今年4月,上架的產品包括蝸牛白條、抖金錢包、分期易等…

但送水生意並不好做。由於現金貸的客群資質相對較差,用戶借款通過率也不高,有銀行從業者表示其在貸款超市的全流程通過率不到1%。

放款量決定了傭金的多少,當流量實際轉化效果差,也就意味着流量方的收益低。況且資金方更願意爭奪的是頭部優質的流量客群,現金貸平台的客群的高風險性決定了轉型后也多為利率較高的產品引流,在合規的大節奏下,此類流量方退出市場或許只是早晚的事。

二、上線電商商城、發力線下業務

既然監管禁止無消費場景依託的現金貸放貸,那麼多家平台便紛紛選擇搭建線上商城,用最快的方式擁有了一個真實的消費場景。

不過目前,一些現金貸平台運營的商城業務已經處於停擺狀態。

比如,掌眾推出"掌buy商城"、魔法現金上線"魔buy"商城均已下線,達飛線上分期商城也已經形同虛設;手機貸此前推出過趣花分期和應花分期場景消費平台,不過目前二者的官網均無法正常打開,應花分期的官網已經變成體育相關的網站…

可見,現金貸平台轉向消費分期並不容易。

首先二者在客群上有着本質的差異,消費分期平台是有真實消費需求的用戶,而現金貸客群的金融屬性則更加強烈;再加上大都是和外部成熟的商城合作,商品發貨、物流等等都由合作商城完成,產品質量、退換貨等服務難以保證,用戶體驗感較差。

因此也有結論認為,現金貸平台為轉型搭建的電商場景,並不屬於真正的場景,而是"偽場景"。

除了線上場景,也有機構瞄準了線下大額借貸業務。

企查查显示,發薪貸運營主體中贏金融曾在全國各地開了近50家分公司,試圖從線下突圍,但隨着中贏金融被立案偵查,轉型也無從談起,目前分公司全部處於註銷狀態。

※哪家鳳山當舖可以用公司車、貸款車進行借款?

有工作!有汽車!1~500萬免留車,馬上借!

三、走上持牌之路

近幾年,頭部現金貸平台也意識到了一張具有含金量的牌照的重要性,走上了努力爭取拿牌之路。

今年,閃銀奇異通過旗下公司綠瑀鯨間接持有海爾消費金融16%股權,玖富數科通過旗下全資子公司特易數科持有湖北消費金融24.47%股權。2345也曾欲申請消費金融牌照。去年底,信也科技完成對福建海峽銀行的股權投資,持股4.99%。

有從業者認為,一旦有了消費金融、銀行牌照的加持,平台所面臨的監管壓力會小很多,這也是其大力爭取牌照的原因之一。

近期網絡小貸徵求意見稿出爐以及監管降低消費金融公司的撥備覆蓋率、拓寬融資渠道等,都表明了消費金融牌照的價值愈來愈高,之後加入持牌隊伍的難度升級。

這又印證了,儘早拿下牌照,才是明智之舉。

不過,拿到牌照並不意味着就擁有了"免死金牌",不論成為哪家持牌機構的股東,合規才是根本,不然很有可能隨時出局。

在20家頭部現金貸平台之中,2345、趣店早早拿下了網絡小貸牌照,原本或許可以以逸待勞,但網絡小貸新規徵求意見稿讓其措手不及,未來業務也充滿了變數。

企查查显示,2345旗下廣州二三四五互聯網小額貸款有限公司註冊資本20億元,趣店旗下贛州快樂生活網絡小額貸款有限公司註冊資本9億元,

也就意味着,這兩家平台要想繼續通過網絡小貸牌照開展全國性業務,需要補足50億資本金的要求,這將是不小的資金壓力,或者選擇開展省內業務,那麼這張牌照的作用將大打折扣。

四、發展to B業務,提供金融科技服務

不難看出,向銀行等B端機構輸出金融科技服務已經成為大多數現金貸平台的選擇。

毋庸置疑,頭部現金貸平台在線上信貸方面的獲客、風險管理、客戶運營、貸后管理等各個環節都有着豐富的經驗和一定的技術能力。

也就是近幾年,中小銀行金融科技意識的覺醒,金融科技大年,也是現金貸平台轉型的重要時機。

不局限於以上20家平台,眾多曾經的P2P大佬,也轉向了金融科技,這個賽道變的越發擁擠,再加上監管重壓力之下,持牌機構在選擇合作平台時,對於風控能力的考察、產品是否合規等都會有更嚴格的篩選標準。

但轉向to B,或許才是無牌機構真正的破繭成蝶之路。

"做金融科技要比做互聯網金融要投入更多,也更艱難,比的不再是誰短時間內賺的更多,而是誰活的更久"。一位銀行從業者認為,企業要想將此作為掘金之路,最重要的就是加註投入和研發,實力過硬才能吸引合作方。

五、轉戰海外

隨着國內的強監管,曾經頭部的現金貸平台將目光轉向了政策相對寬鬆、借款需求旺盛的新國度,比如掌眾、閃銀等。

據報道,2019年12月,印尼現金貸市場基本被中資玩家垄斷,當數頭部的就有Kredit Pintar、Rupiah Cepat(360摩比神奇)、Dana Rupiah(掌眾)、Tunal Kita(閃銀),月放規模在3000-4000萬美元左右,註冊用戶體量在300-500萬人左右。此外,掌眾在2019年還進入了非洲市場。

監管層的整治使得現金貸行業正在慢慢走向合規化,同時,在旺盛的市場需求之下,現金貸產品總是春風春又生,有的現金貸玩家仍換着不同的形態和馬甲在風口浪尖上舔血般存在着,有的則由於風控實力不到位,亟需處理一堆壞賬等棘手的問題…

不管選擇何種轉型道路,現金貸行業的分化、洗牌從未停止過。

【本文作者李米,由合作夥伴微信公眾號:新流財經授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※刷卡換現金會不會造成信用卡容易被盜刷的危機?

提供刷卡換現金,打破同業最低價,扣的最少拿得最多

Orignal From: 中國現金貸「大結局」:八成頭部玩家已消亡_屏東汽車借款

沒有留言:

張貼留言