※台北免留車可彈性還款?

其實只要找對管道,即可順利解決所有困境,本公司經政府立案合法成立的當鋪就是不錯的 紓困管道

快消品界看似離譜的跨界合作又多了一對。

天眼查信息显示,可口可樂和蒙牛合資打造的"可牛了乳製品有限公司",在今年10月底正式成立,公司註冊地位於安徽蚌埠五河經濟開發區。據官方消息透露,二者將合資打造一個全新的低溫奶品牌。

兩大快消巨頭的合作,其實早有蛛絲馬跡。

今年5月6日,國家市場監督管理總局就已發布信息稱,可口可樂與蒙牛新設合營企業案已於4月底審結。這意味着二者的合作早已拿到相關監管部門的"通關卡"。

跨界合作,早已成為企業間共同尋求新增長的有力方式。

可口可樂對乳製品領域早已蓄勢待發,今年1月已同意全面收購美國乳製品飲料品牌Fairlife。此次和蒙牛合作,也是看中了蒙牛的工業生產體系和奶源基礎。

於蒙牛而言,合作則有着更深的意圖——不僅能藉助可口可樂的品牌和資金開拓海外市場,更是與伊利角逐多年後的一次重要破局機會。

蒙牛的如意算盤

伊利和蒙牛之間的角逐,幾乎貫穿中國乳業的整個發展歷程。

創業前期,蒙牛近乎瘋狂地追趕伊利,終於在2010年實現反超。不過伊利憑藉營銷和渠道很快趕上,再次奪走行業龍頭寶座。

中國乳業兩大巨頭的差距在彼此的追趕中被逐漸放大。

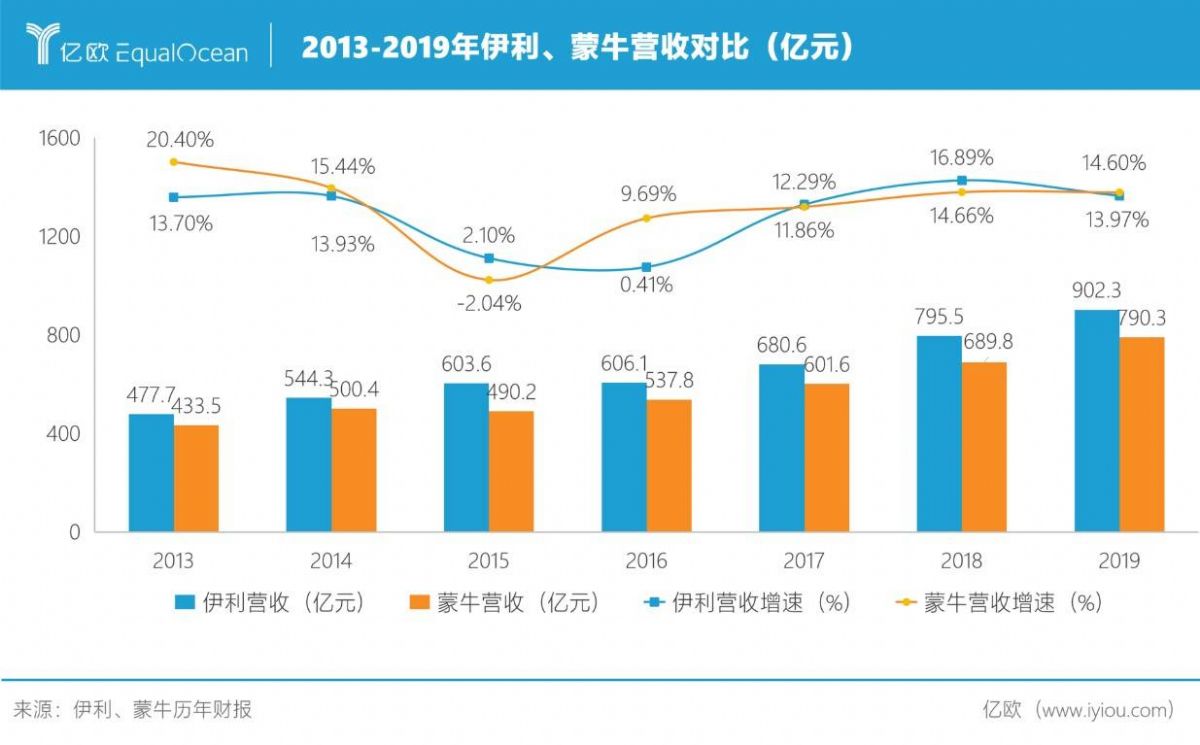

2019年,蒙牛實現營收790.3億元,伊利營收為902.2億元,超蒙牛近100億元。

市值上差距則更明顯。截至11月16日收盤,伊利市值達2331億元,蒙牛市值1627.95億港幣,摺合人民幣1386億元,比伊利少了近1000億元。

蒙牛與伊利的主營業務極其相似,都由液態奶、奶粉和冷飲三大產品構成。但這幾年,伊利開始聚焦常溫優勢,進行橫向拓展品類,不斷拓寬護城河,市佔率增速已經超越蒙牛。

2019年,伊利與蒙牛在常溫液態奶市場的佔有率分別是37.8%和27.2%,二者之間差距比較明顯。

產品端的數據更說明問題。

伊利目前手握三大"百億級單品",分別是伊利純牛奶、安慕希和金典,還有11個銷售額過10億的"爆款"單品。尤其是安慕希,已連續多年成為伊利的核心收入來源,僅2019年實現銷售額200億元,市場佔有率高達60%。

蒙牛以特侖蘇和純甄兩大百億單品與之抗衡,但單品盈利能力皆不及伊利,其他產品多反響平平。綜合比較而言,蒙牛的確遜於伊利,尤其是在常溫奶領域。

蒙牛並沒有打算一直被伊利甩在後面。

2017年,蒙牛宣告其"雙千億目標",即公司於2020年銷售額達到千億,市值破千億。

接下來,收購、併購、整合上游奶源企業等,蒙牛以一系列資本運作來加速業務推進。2018年,蒙牛的奶粉業務實現了48.9%的高速增長,這背後離不開收購君樂寶、雅士利帶來的驅動效應。

從整體的財報數據來看,伊利在液態奶、奶粉及奶製品、冷飲這三大主要業務上,依然保持着對蒙牛的全面領先。

距離目標年份結束還有不到兩個月時間,蒙牛的市值目標已經達到。但受疫情影響,銷售額目標卻並不理想,2020年上半年收入僅375.3億元,遠低於同期伊利營業收入。

面對這樣的情形,蒙牛亟需破局,尋求新的業務增長,開拓新市場。背後有中糧做媒、有意轉型"全品類料公司"、跨界乳品行業的可口可樂,為蒙牛提供了機會。

這次合作入局的低溫奶市場,正是蒙牛一直尋找的新的發力點。

低溫奶賽道的"大生意"

蒙牛作為常溫奶巨頭,入局低溫奶市場,其實是"蓄謀已久"。

尼爾森數據显示,加拿大、英國、美國、日本等國家的巴氏低溫奶市場份額都在99%以上,但我國目前巴氏低溫奶的市場份額僅有15.2%,遠低於常溫奶84.8%的市佔率。這樣的差距,也正是中國低溫奶的增長空間。

蒙牛注意到這一機會,決心押注低溫奶領域,與主打常溫奶的伊利進行差異化競爭。

2017年4月,蒙牛正式成立鮮奶事業部,打造了低溫奶子品牌"每日鮮語"和"現代牧場"。根據蒙牛方面的披露,隨着消費者對低溫鮮奶的需求日益熱烈,每日鮮語迎來快速增長,2019年同比增長近500%。

※推薦服務親切高雄當舖首選

在您急需週轉的關鍵時刻,高雄機車借錢、高雄汽車借款、高雄免留車以專業、負責、積極、親切的態度服務您,接洽來到我們高福當舖的每一位客戶

蒙牛2019年成績單還显示,其低溫酸奶連續15年排名行業第一。

有着巨大成長潛力的低溫奶,在行業內逐漸變得引人注目。

2019年,整個巴氏奶市場的規模達到343億元。根據中國產業信息網數據,巴氏奶的年增速自2011年以來基本保持在7%以上,2015-2019年的複合年均增長率達到8.8%。

反觀常溫奶,歐睿數據显示,其增速和消費量自2014年來開始逐步放緩,其中2017、2018 年還出現負增長。

佔比低、潛力大的低溫奶賽道,吸引了不少乳企加入。

我國經營低溫乳製品產品的企業已超過400家,乳企競相爭奪的背後,核心因素在於低溫奶毛利率比常溫奶高10%-20%。

但低溫奶也比常溫奶受限條件多。冷鏈設備、運輸距離等因素,都對低溫奶的發展的形成一定阻力。

要保證飲品的風味,低溫奶的行業布局需嚴格遵照"圓心-半徑"理論。即產能的覆蓋範圍就是奶源地為圓心,冷鏈能力為半徑。奶源地越多,冷鏈能力越強,就能佔據更大的市場。這也成為了眾多乳企紛紛搶佔奶源地的原因之一。

目前國內的低溫奶市場並未形成寡頭格局。不少乳企依託區域市場優勢,在各自的勢力範圍內野蠻生長,比如華北地區的君樂寶,江浙滬地區的光明,西南地區的新希望等,在廣東地區還活躍着大量的地方品牌,如風行、香滿樓等。

有行業內人士認為,諸侯林立的市場格局,意味着蒙牛有機會憑藉全國布局的渠道和資金優勢,打通全國市場成為那個"統一者"。

"可牛了"能否實現雙贏?

整個低溫奶市場中,幾乎各大乳企都已完成布局,或是走在布局的路上。但參与者越多,就意味着市場份額的瓜分者越多。

蒙牛和可口可樂兩大巨頭的合作,雖然可以速成新品牌,但中外合資企業歷來充滿不確定性,是否可以產生1+1>2的效果仍不好說。

目前在全國低溫奶品牌中,排名較靠前的乳企仍是以光明為代表的全國性乳企,和以新希望、三元為代表的區域性品牌,伊利、蒙牛反而像是低溫奶賽道的追趕者。

為何會造成這種局面?

分析當下的低溫奶市場,兩大巨頭其實並不具備核心優勢。數據显示,伊利、蒙牛兩大巨頭的常溫奶業務仍是主要收入來源,大部分資源都集中在此。

目前低溫奶仍只能在奶源地周圍300-500公里實現配送,中國有近50%的乳品銷售來自農村和鄉鎮,然而我們的冷鏈運輸,到今天仍然不足以覆蓋農村和鄉鎮市場。

中國幅員遼闊,超過70%佔比的優質奶源主要集中在北方,但消費市場卻偏向南方。即使是伊利、蒙牛這樣的巨頭,也無法讓低溫奶迅速覆蓋全國。

伊利、蒙牛這類全國性乳企,亦或未來要打造的低溫奶新品牌,若想實現區域全覆蓋,最關鍵的還是依靠基礎設施的推動。冷鏈物流是限制短保食品發展半徑的主要因素,冷鏈物流的快速完善,才能為整個"短保"食品類的多區域同時崛起創造條件。

從行業競爭角度來看,企業對優質奶源及低溫奶市場的搶奪已經到達白熱化階段。"可牛了"的對手們正在以20%左右的年增速快速增長。

伊利、蒙牛、三元、光明等老牌乳企加大投入布局,君樂寶、新希望、華明牧場等區域新品牌也在紛紛試水並佔據一席之地,外來者即使有資金優勢,也不容易進入當地市場。

已有海外乳製品業務布局的可口可樂,是否能夠將其經驗複製到國內還不好判斷,低溫奶運營經驗的匱乏,也給最終的合作帶來了一份不確定性。

擁有兩大巨頭品牌的強大背書,但能否在激烈競爭的市場中殺出重圍,"可牛了"也有待時間的檢驗。但可以肯定的是,這個新品牌定會成為中國乳業市場一位新晉的大玩家。

寫在最後

在蒙牛提出雙千億目標之前,伊利董事長潘剛就提出了2020年"五強千億"的戰略目標——2020年進入世界乳業前五強、營收超千億。

伊利的"五強"目標在近日提前實現。在荷蘭合作銀行公布的2020年"全球乳業二十強"榜單中,伊利集團成功躋身五強,成為第一家也是迄今為止唯一一家進入全球5強的亞洲乳企。有行業人士分析,根據其上半年財務表現,其2020年營收超千億的目標,在年底也有望實現。

被可口可樂推着往前走的蒙牛,需要走得再快一些,才不至於落得太遠。

參考資料:

1.《雙寡頭格局穩定,行業理性競爭》,開源證券

2.《低溫奶專題報告:隨風潛入夜,潤物細無聲》,未來智庫

3.《短保鮮奶,"撕扯"伊利、蒙牛兩巨頭!》,新經銷

【本文作者張凱倫,由合作夥伴億歐網授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※借錢很簡單!永和汽車借款快速過件立即撥款!

讓您輕鬆還款無負擔。 華展專營:汽機車借款、轉當增加借貸額度、利息降低、資金週 轉、流當品拍賣..等服務。

Orignal From: "可牛了"背後:蒙牛伊利暗戰不斷_永和汽車借款

沒有留言:

張貼留言