近期,新能源汽車領域有兩件事牽動着業界與投資者的心。一是華為入局,二是新能源車股價泡沫。

12月8日,特斯拉股價繼續狂飆,總市值已突破6000億美元,市值是排名第二的豐田的三倍。

近日,風險投資家、資深科技股分析師吉恩·蒙斯特(Gene Munster)在接受CNBC採訪時表示,未來三年,特斯拉的市值可能會飆升逾300%,這意味着其總市值將會超過2萬億美元。

而在美國上市的公司中,目前只有蘋果公司跨越過這一門檻。

從蘋果的成長路徑來看,軟件生態的強大一直是蘋果最難逾越的護城河。未來,汽車生態也一定是由軟件定義的,如何將軟硬件實力完美融合,形成區別於他者的"差異性",才是重塑汽車行業格局的關鍵"護城河"所在。

一直在入局汽車這件事上飽受爭議的華為也自然看到了這點。儘管任正非前不久曾堅定表態,"華為內部人士還存在建言造車的情況,將會做離崗調崗處理",一時間讓行業唏噓不已,但華為在5G通訊與智能軟硬件方面的技術積累,仍為我們留下了一個可能已存在於平行時空的入局立足點。鹿鳴君不會被華為收購,不怕調崗,所以仍頭鐵地想探討下這裏面的可能性。

華為與特斯拉,放在五年前,或許還有人會視之為風馬牛的存在,但現如今,數智化的大潮已讓各行業的邊界日漸模糊,渦旋之中,任何人其實都可能成為對手。

特斯拉的自我槓桿加碼

近日,特斯拉除了股價爆漲,另一個大的信號便是傳出要收購一家傳統車企的消息。

12月1日,在德國傳播機構Axel Springer組織的頒獎活動上,在談及是否會收購傳統車企時,特斯拉首席執行官埃隆·馬斯克透露出了积極的信號:"我們絕對不會發起敵意收購,但如果有車企認為與特斯拉合併是個好主意的話,我們很樂意與其展開對話。"

對此,路透社猜測這家傳統車企有很大可能會是戴姆勒。因為無論是從競爭格局還是產品的用戶定位來看,戴姆勒與特斯拉都顯得十分匹配。據36氪「未來汽車日報」推測,收購一家傳統車企,可能是特斯拉化解產能不足這一燃眉之急的最優解。

綜上所述我們不難看出兩點:繼續擴張規模,證明了特斯拉的產品已經收穫了又一個階段性的成果;收購而非合作,則再次印證了特斯拉垂直閉環的生態發展模式。

如今的特斯拉,基本格局已然成型,接下來的當務之急應是擴大產能,以便剿殺對手。但拿它與蘋果相比,真的有這個實力嗎?

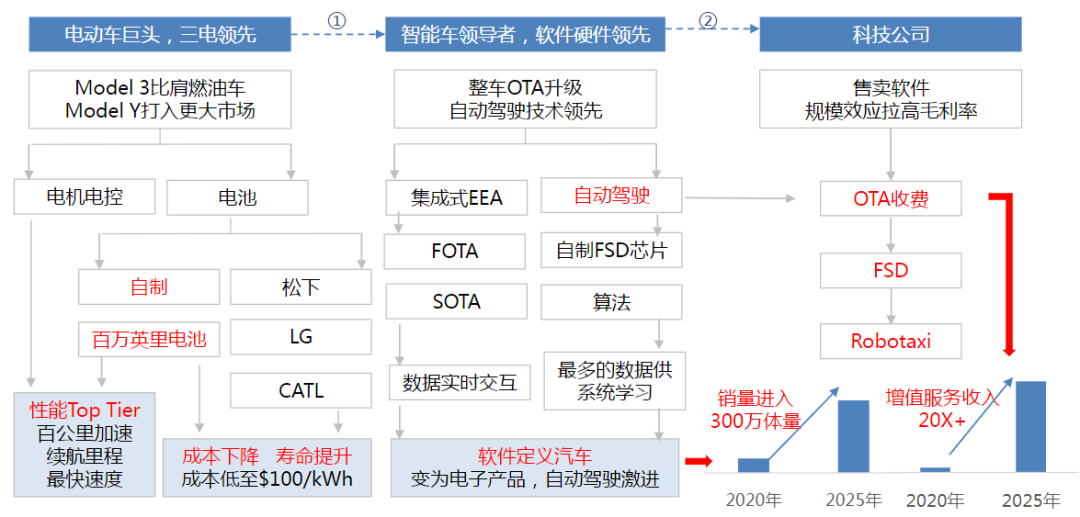

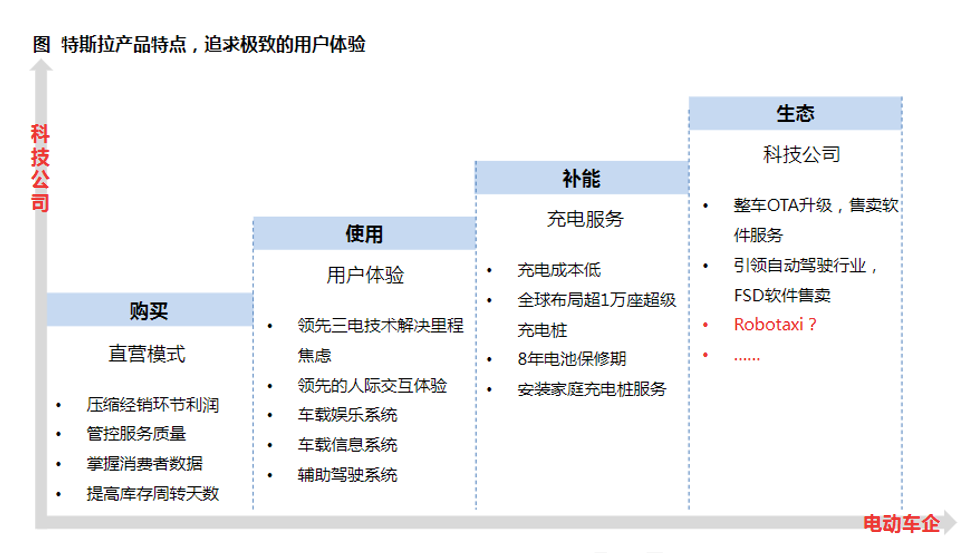

從三電技術看,特斯拉已是一馬當先,不僅技術過硬,還由此衍生出了需要額外付費的充電業務與硬件維護業務;而從智能化程度上看,無論是在电子電氣架構還是芯片研發、OTA技術、自動駕駛等方面,一個圍繞智能化的技術矩陣已經形成。

圖源:東吳證券 電力設備與新能源行業研究報告

圍繞這一矩陣,特斯拉成了在智能化商業模式上第一個吃到螃蟹的,而且大小通吃——加裝FSD選裝包需要1萬美元,OTA加速包需要2000美元,訂閱高級連接服務9.99美元一個月。

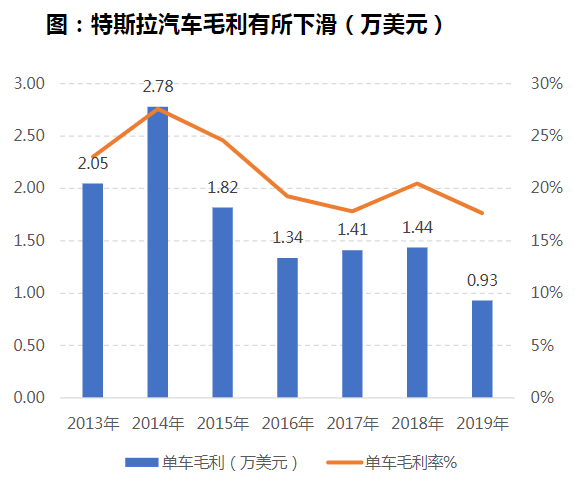

顯然,特斯拉已然是汽車類玩家中活得最滋潤的,但如果僅憑這點就認為特斯拉定會趕上蘋果,那就未免有些草率了。單從盈利能力來看,特斯拉還不過是一群矮子中的高個。

且不說那些剛從生死邊緣緩過神來的新造車勢力們,就算是擺出油動市場的豪車王子——法拉利,其毛利率也只是接近50%,其它諸如寶馬、奔馳、豐田、大眾等公認的老牌角色,毛利率也最多不過20%出頭。所有人都在心裏存疑,特斯拉的利率能站得住嗎?

圖源:東吳證券 電力設備與新能源行業研究報告

反觀蘋果,在2020年Q1,雖然其硬件業務的毛利率僅為30%(17年為36%),但其服務收入毛利率卻一路提升至65%(17年為55%)。規模上看,其服務業務在2019財年共收入460億美元,收入規模僅次於iPhone。

這隻吞金獸的規模和毛利率的提高從何而來?

服務類目上看,蘋果主要包含:数字內容(App Store、iTunes。Apple Music等)、iCloud、AppleCare、授權和其他服務(Apple Pay等),其中App Store訂閱為收入大頭,單是授權這一項,谷歌就在2018年花費了近95億美元的流量獲取成本。

此外,19年蘋果還開發了一系列新的蘋果品牌服務:Apple TV +,Apple信用卡,Apple News +和Apple Arcade,分別向訂閱用戶收取4.99美元/月左右的費用。

穿透這些現象的本質是,蘋果的規模與利潤增長並非來自於其自身服務內容的創新,而是不斷拓寬自己的生態領地,為更多的內容生產者提供一個交付渠道。

相比之下,同是打造垂直的閉環生態,特斯拉既搭"園子"又做"園丁"。

圖源:東吳證券 電力設備與新能源行業研究報告

無論是OTA技術還是自動駕駛,都是技術層面的壁壘。可但凡是技術就有碰壁的一天,特斯拉將一切核心競爭要素都一股腦地壓在自己頭上,這無疑是沒給自己留餘地。

最近,馬斯克還聲稱,在未來特斯拉還可能進入保險業務或暖通空調領域。蘋果也做耳機,但其醉翁之意卻是音樂付費。

由此可見,特斯拉缺的不是生態,而是對外開放的生態接口。

釘子樓與施工隊

其實,特斯拉缺的也是華為想要的。

就在上個月,華為在心聲社區公布了一份來自管理層的文件。文件显示,華為智能汽車業務已與智能終端業務完成整合,業務管轄關係統一歸屬消費者業務管理委員會。

文件再次重申,華為不造整車,而是聚焦ICT技術,幫助車企造好車,成為智能網聯汽車的增量部件提供商。

事實上,華為是否要造整車其實並不重要。汽車成了"四個輪子上的電腦",而買"輪子"送"電腦"的生意也會逐漸淪為買"電腦"送"輪子",所以造這"電腦"才是重點。

據官方表示,華為要從三個方面入手,分別是:智能駕駛、智能座艙、與智能網聯,具體來看就是下圖的所示的一攬子解決方案。

從下往上看,處在最底層的是能源管理系統,這也就是特斯拉最具優勢的部分,尤其是在電池管理系統(BMS)上,它幫助特斯拉與一眾早期競爭者拉開了差距。

但也正是因為BMS放之於整車都有着舉足輕重的作用,在相關的軟硬件技術上,已經入局的玩家或多或少都有着不少沉澱,並且都希望將這項技術牢牢掌握在自己手中,所以留給華為的空間並不多。

真正讓華為有用武之地的是金字塔的第二層,它具體包含了面向自動駕駛的軟硬件架構方案、自動駕駛軟件實現方案、對車身及相關軟硬件的智能控制方案,以及車聯網接入方案。

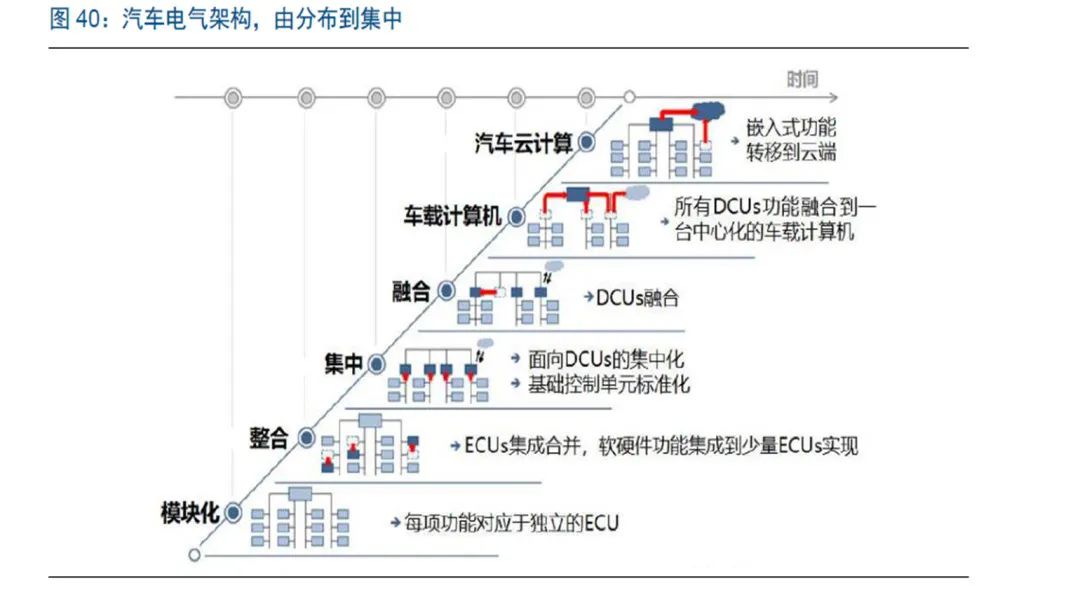

由德國博世官方給出的电子電氣化架構進化趨勢可以看出,車載智能硬件的發展趨勢是由分部走向集中的,即把原本依附於机械結構的电子控制單元(ECU)逐漸整合起來,用同一套軟件邏輯對其進行系統化改造,更便於我們對整車進行控制和改造升級,就如同在X86上跑Windows。

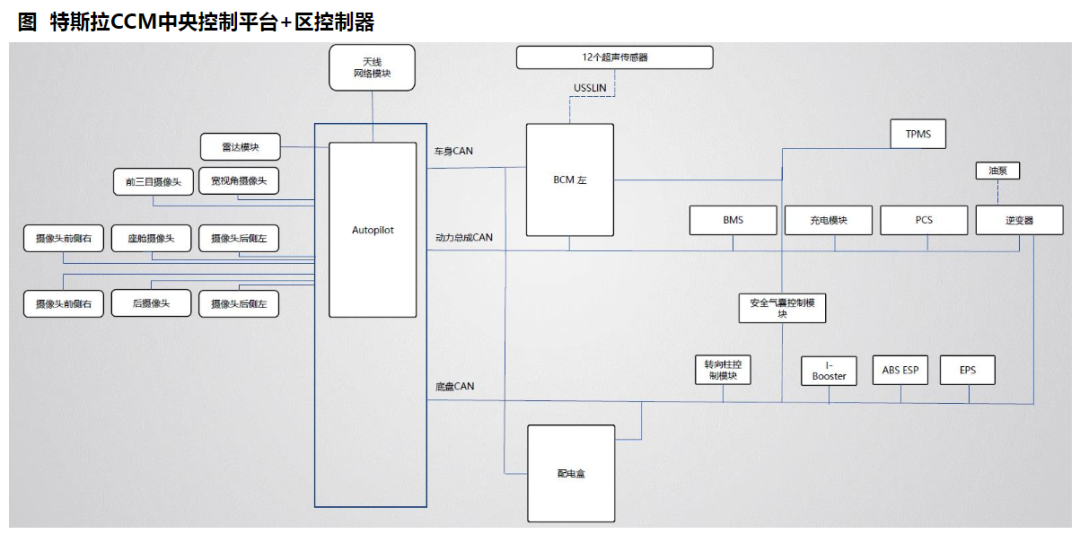

正是基於這一理念,特斯拉在電氣化架構方面一直都是最為激進冒尖的。縱觀ModelS、ModelX、Model3這三款車型的架構網絡拓補圖便不難發現,其在進化圖譜中所處的位置正在逐代攀升。

從下圖便能看出,特斯拉如今的所有ECU模塊都會向Autopilot匯總,再統一發往網絡模塊與雲端相連,實現了以車載計算機為中心的中央控制。

圖源:東吳證券 電力設備與新能源行業研究報告

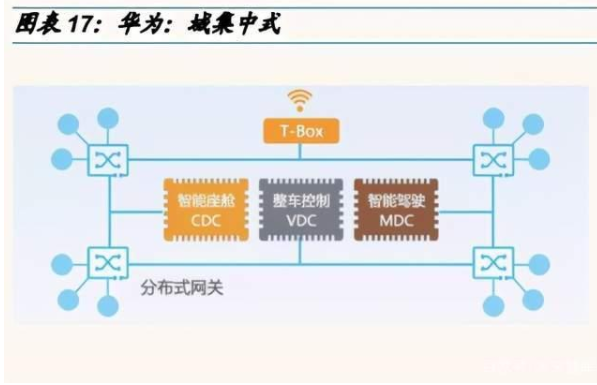

如果與華為對比,這這種區別會顯得更加明顯。在這張華為的架構示意圖中,無論是智能座艙(CDC)、整車控制(VDC)、智能駕駛(MDC)都沒有與任何中心單元相連,它們平行擔任最高領導,採用分佈式網關融合各自數據,再合併上傳雲端。

顯然,華為是用邊緣計算的原理克服了物理架構上的難點,最終產出的一套折中方案。雖不及特斯拉,但也已十分領先,如果在上文的進化圖譜中對號入座,理應達到了第四個等級,其實如今的絕大多數玩家都仍徘徊在二、三等級,故而自動駕駛也只能止步於L2、L3級別。

9月25日消息,華為在智能解決方案生態論壇上,發布了全新一代MDC平台(第二代),且將與比亞迪、舍弗勒、希迪智駕等多家上下游夥伴展開合作,例如比亞迪現階段的Dipilot 1.0用的是博世提供的高級駕駛輔助解決方案,而二代就將基於MDC平台打造。

從這一層級開始,華為開始有了融入汽車生態的機會。但華為最想得到的其實遠不止是達成合作,而是那件連特斯拉都缺的東西。

2019年8月9日,華為在2019華為開發者大會期間,正式發布了《HUAWEI HiCar生態白皮書》。華為Hicar系統基於分佈式技術打造,旨在提供"人-車-家"全場景智慧互聯解決方案,簡單來說,是利用手機作為車聯網的終端,將原本在手機才能上實現的功能通過這套系統無感投射到座艙里。

這樣一來,既無需為汽車裝載額外算力與完整操作系統,還免去了車主一旦脫離座艙就需要切換網絡終端的體驗成本。不過,這看似一舉兩得的事情還不是華為的終極計劃。

作為一輛面向未來的智能汽車,連接手機生態,仍不過是讓原有的智能體驗多了一組備份,真正能讓汽車有別於手機,成為一個全新終端的必定是全場景的AIot。

在這一點,英雄所見是略同的。為什麼特斯拉的中控系統並沒有選擇安卓,反而採用了安全係數更低,生態更貧瘠的Linux,這不僅因為馬斯克不想在底層系統上受制於人,更重要的是Linux相比已經過度完善的安卓還有着更大的改造空間,無論是空調還是其他,只要特斯拉能造的都要併入這套系統。

相比起崇尚極客的特斯拉,華為則顯得中庸許多,其不僅沒有打算親力親為,還以手機生態為據點率先打出了一支先遣部隊。有觀點就認為,如今的HIcar只是幫助華為吸納合作的過渡方案,而真正能夠創造價值增量的則是"鴻蒙OS"。

在智能座艙領域,鴻蒙作為一款本就依據分佈式架構打造的物聯網時代原生操作系統,有着任何手機系統都難以比擬的優勢。於華為而言,鴻蒙就是那個對外開放的生態接口,它連接着整個AIot生態。

如果把特斯拉這個一心要做垂直閉環的車企看作是一棟釘子樓,那麼這樓一定是高聳入雲的。但華為卻不想修樓,他想在周圍的矮房上搭園子,園丁不是車企,而是一眾物聯設備廠商與智能應用開發者。

圍與不圍,華為說了不算

僅從價值空間的角度去看待華為能夠打出的這一手牌,顯然AIot生態就是最後的王炸,但支撐這一邏輯的關鍵卻在於華為能否拿下足夠規模的合作。

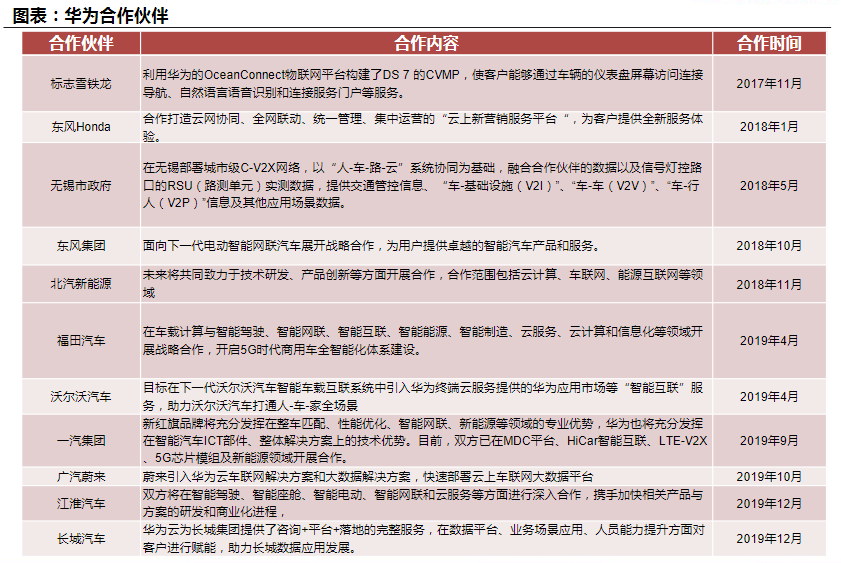

華為自2019年5月宣布成立智能汽車BU后,到2020年9月份,與30多家車企達成合作,其中大部分為傳統車企。在回答記者的相關提問時,華為輪值董事長徐直軍就曾說到,華為和頭部造車新勢力還沒有走到交集點上,從當下的情形看,華為和傳統車企更容易出現交集點,"我們不排斥新勢力,走到一定階段也許就到交集點了"。

圖源:方正證券 華為汽車智能網聯報告 HI 遠方

的確,如今處於頭部的造車新勢力們,除了具備傳統車企欠缺的互聯網思維外,最大的優勢便是提前將精力聚焦在了新能源汽車的"變量"上,可以說與華為的布局基本重合,即便華為在個別技術或硬件方面有着難以比擬的優勢,可要想讓如履薄冰的新勢力們主動"斷了自己的節奏"必然是不現實的。

但退一步說,即便是"新造車三傑"無一人買賬,華為的大盤也依舊還在。單就2020年新能源汽車的總體銷量來看,傳統車企並不遜色於新勢力,這其中很大一部分原因在於其用戶定位不一樣。

圖源:乘聯會

相較定位高端產品與精細化運營的打法,從價格敏感的消費群體出發,主打性價比的產品在市場規模上似乎更有優勢。如此一來,戰略放棄軟件方面的投入,轉而專心對金字塔"底座"進行優化,分層合作無疑是更好的選擇,剛剛與華為、寧德時代共同打造CHN品牌的長安就是一例。

不過,這並不說明傳統車企留下的這份蛋糕就能被華為一人分食,要說賦能,BAT絕對是繞不過的三家。相比之下,華為的技術矩陣不過是涉足範圍最廣的一個,但能夠做到俱全卻做不到俱精。

就自動駕駛這一項來說,華為是從自研的高性能芯片切入,進而衍生到整套自動駕駛的硬件架構、AI學習算法;而百度則是從AI算法入手,與自家高精地圖緊密貼合,專註於車路協同的實現模式並進行了長時間的實地測試。

12月8日,在第二屆百度Appllo生態大會上,其官方披露,Apollo在北京、長沙兩地無人駕駛測試里程已超過5.2萬公里,接待乘客超過21萬名。

據Navigant Research最新推出的的自動駕駛排行显示,百度已經成功躋身第一梯隊。

數據來源:Navigant Research

如果說造車新勢力們看重的仍是整車價值,那麼互聯網巨頭們的入局則毫無掩飾的瞅准了座艙之中的軟硬件生態。同樣是針對AIot的系統布局,百度和阿里一早就拿出了DuerOS與AliOS,相比起鴻蒙的技術創新,前者的優勢則更在於其各自專精的垂直生態,兩者之間既有交集又相互排斥。

總體看來,華為的生態之路也未必好走。究竟是封閉發展還是謀求合作,這的確是個問題。

數智化的大潮是一場終焉之戰的開端,我們面對着一個人人自危的時代,人人都在想圍住對手,而人人也都被對手圍着。

【本文作者龐好,由合作夥伴鹿鳴財經授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】【其他文章推薦】

※在地商家推薦,中和當舖服務好 總是為您設想

※有資金缺口嗎?台北借錢可小額借款,輕鬆還款

※分期車也能辦理汽車借款嗎?

※高雄免留車當舖有規定哪種車款才能借貸嗎?

※有試過信用卡換現金嗎?達人詳細解說

※購物也能刷卡換現金?

※信用卡換現金辦理流程

※借錢免保人,支票借錢讓您安心借輕鬆還,支票變現金。

Orignal From: 華為會把特斯拉的火箭打下來嗎?

沒有留言:

張貼留言