每股24美元,籌集11億美元資金,IPO估值140億美金。Wish即將迎接其創辦以來最輝煌的時刻,但也可能是最後的巔峰。

某種程度上,Wish和那些商業模式近似的中心化跨境電商平台——亞馬遜、eBay——都會遭遇有史以來最大的阻擊:即"中國夢幻獨角獸"SHEIN等若干獨立站快速崛起所帶來的"挑釁"。雖然這股勢力依然存在巨大的不確定性,但已不容小覷。

之所以稱為"夢幻",源於這家公司在中國跨境電商賣家的心目中,已經成為最新的朝拜聖地。作為一個獨立經營的跨境電商,年銷售規模接近千億級別。這讓整個跨境電商界不可思議。

SHEIN給中國跨境電商出海帶去了更多的想象力。賣家不再傾向僅依附於亞馬遜全球開店,或者只是成為eBay、Wish上的一個店鋪掌柜。他們渴望掀開增長的天花板,在和平台的對話中更有主導權。

"希望成為獨立品牌,而不是一個賣貨郎。"這是很多中國跨境電商從業者夢寐以求而又難以企及的事情。

SHEIN其實是披着DTC品牌獨立站外衣的互聯網快時尚平台。很少有人注意到它的運營模式是在對標國際時尚品牌Zara,更鮮有人知道SHEIN正在悄悄地開放自己的平台流量和物流能力,帶領更多商家出海。但這些在中國跨境賣家看來並不重要——這個群體最擅長的從來都是模仿表象、戰術抄襲,而不是關注可持續增長的本質。

因此,Wish在這個時段的IPO顯出些許寂寥。

"甚至都沒有在跨境圈子引發熱議。"一位跨境電商賣家告訴億邦動力,他們對如何通過這家移動互聯網平台在下沉市場攻城掠地表示漠不關心。理由是,無論如何,只要賣家跟着平台節奏走,資本層面都會審慎看待其估值。

這位賣家的表述極具代表性,他點出了Wish作為跨境電商平台快速成長的要訣,也流露出跨境電商平台模式的隱憂。

優勢層面,一是借移動互聯網的"東風"。Wish團隊具有敏銳的洞察與嗅覺——即便這件事情在中國這個移動互聯網創業極其發達,甚至有些過熱的市場看來,並沒有什麼值得被炫耀的資本——但海外市場整體平穩,以及消費者相對傳統的購買習慣,讓幾年前的Wish可以彎道超車。

"Wish出身就是移動互聯網化的,沒有PC時代的包袱。"一位關注跨境出海的投資人告訴億邦動力,亞馬遜、eBay在傳統電商賽道愈發趨於保守,讓他們沒有對Wish快速發展加以警覺。

另一個特點是下沉市場。Wish在招股書中表明:"44%的美國消費者和85%的歐洲消費者的家庭年收入低於7.5萬美元,在非洲、中東、拉丁美洲和東歐等新興經濟體,平均家庭年收入約為1.8萬美元。而Wish平台的商家主要提供無品牌產品,與多個類別的品牌替代品相比,折扣率超過85%,這一價值主張每月吸引超過1億活躍用戶加入平台。我們建立Wish,是為了服務於那些看重實惠而非品牌和方便的消費者。"

美國很少有人提到"下沉市場",但實際上特徵已經足夠明顯。據Pew Research的數據,從1971年到2019年,美國中等收入家庭的規模從61%減少到了51%,低收入家庭從25%增長到了29%。歐美的下沉市場,結合中國的供應鏈優勢,便形成了一個獨特的"中國商品+全球下沉市場"的商業模式。Wish似乎可以通過中國的互聯網思維對歐美市場形成"降維打擊"。

但這兩個先發優勢正在被後來者逐步抹平。

"後來者其實未必是SHEIN或者某個平台,而是整個獨立站生態。"前述投資人指出,看不見的對手更加可怕。

億邦動力調研過程中發現,跨境電商獨立站之所以能夠爆發,其背後的動因也正是由於移動互聯網和下沉市場的雙浪疊加。

在億邦動力發布的《》一文中曾指出,Facebook等社交媒體作為獨立站的上游,極其"兇悍"地把握住流量分發大權。而Facebook是典型的移動互聯網弄潮兒。

相應的,獨立站賣家大多是從亞馬遜、eBay等平台溢出的。他們是大平台馬太效應下的失寵一族,是品類同質化競爭的犧牲者。這類賣家的產品從一開始也並非瞄準高端人群,他們更樂於在草根生存,以極高的性價比迅速殺入全球化的下沉市場。

由此形成的跨境電商新型競爭格局中,分佈式的跨境電商獨立站與傳統集約化的平台模式呈現出兩大陣營的對立。

SHEIN的異軍突起,則是打破這個競爭局勢的關鍵。

"SHEIN的成功,最核心的是影響了跨境電商從業者的心智。一方面,獨立站的基礎設施逐步完善,造就了跨境電商領域'王侯將相,寧有種乎'的空間,他們不再甘心向大平台屈尊降貴。另一方面,中國強大的生產製造能力所形成的更多的貿易外溢,與海外大平台更加嚴苛的管理原則之間的矛盾正在進一步激化。"深圳一家外貿企業負責人表示。

獨立站的興盛與國內電商"出淘"的概念很像,卻有可能比"出淘"表現得更加肆無忌憚。"至少亞馬遜不會讓跨境賣家'二選一'。"一位婚紗賣家認為,亞馬遜從來沒有刻意打壓早期成長階段的Wish,也是後者能夠快速發展的原因之一。

但隨着獨立站SaaS服務商Shopify以及一系列"中國版"Shopify的壯大,Wish是否會為中小賣家離場的動因而焦慮不安?

"亞馬遜無所畏懼,是因為它面向品牌市場和成熟客群時表現出的一貫穩健。但Wish不一樣,其平台上的玩家水準還有待提高。"某不願具名的賣家告訴億邦動力,Wish在平台治理方面不遺餘力,每年都會處罰大量的違規行為,且力度嚴苛,"這也側面驗證了早期野蠻生長的'后遺症'"。

亞馬遜作壁上觀,Wish和eBay存量博弈,還在尋找"安全屋"的路上。他們都在獨立站的瘋長方面看到了曾經的自己,這或許是Wish和eBay必須重視的問題。

當然,同樣的問題也暴露在獨立站的成長過程中。畢竟成為"下一個SHEIN"的可能性只是看上去遍地都是。也正因為缺乏競爭門檻,獨立站的殘酷戰爭也才剛剛開始。

只不過,這場群毆之後,跨境電商的格局也許就此走向新的分水嶺。那麼,到底誰能留下來?

Wish的故事腳本

即將在納斯達克上市的Wish,若按照發行價格區間(22至24美元)的頂部出售,可籌集高達11億美元的資金,最高估值達140億美元。

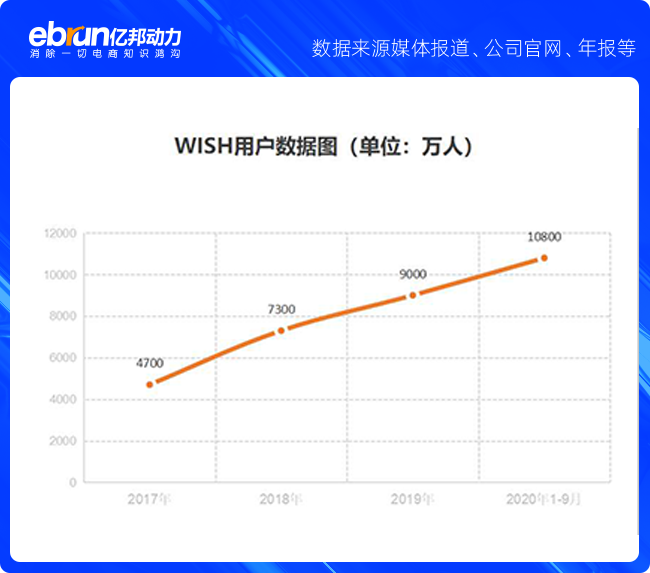

公開資料显示,Wish成立於硅谷,前身是一家技術服務公司,做移動端廣告業務。2013年,Wish進入跨境電商領域,專註移動APP運營,出售各種"超低價格"的商品,比如3C电子、服裝、家居、汽配、玩具等產品。平台目前的平均月活躍用戶數量為1億,商品數量為1.5億,商家數為50萬,平均每天銷售商品數量為180萬。

由於同樣是採用廉價電商的發展路徑,它也被外界稱為"美國版拼多多"。Wish在招股書中指出,其目標是為世界各地的消費者帶來"負擔得起的、有趣的移動購物體驗"。與亞馬遜相比,Wish針對的是每個擁有"社會經濟地位"的購物者,他們中的一些人可能無法負擔每年119美元的Prime(會員)消費。

新冠疫情發生后,美國的電商業務獲得了大幅增長。根據电子商務情報公司Marketplacepluse的數據,今年二季度美國電商增長達44.5%,是過去20年來增長率最高的一個季度。

在大環境驅動下,成立了10年的Wish也久違的再次迎來營收的大幅增長。招股書表明,Wish在2020年1月至9月的凈收入為1.76億美元,營收為17.5億美元,與去年同期的13.3億美元相比,增長了32%,表現遠勝於Wish在2019年的10%的增長率。

但參考亞馬遜和eBay在疫情期間同樣的增長,相較之下,Wish交出的成績單似乎"略顯平淡"。其IPO最新定價也讓其估值低於某些銀行家曾給出的預期,即250億美元至300億美元。

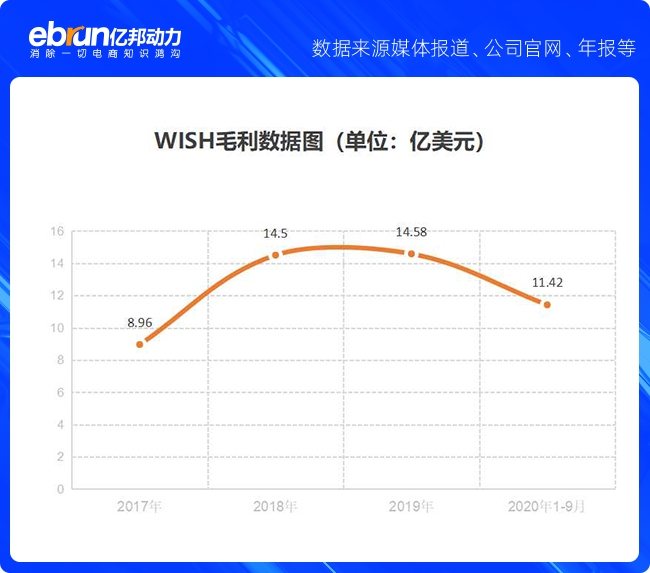

此外,招股書显示,Wish的營收處於穩步虧損的狀態。Wish在2017年、2018年、2019年營收分別為11億美元、17.28億美元、19億美元,處於持續擴大的趨勢;而虧損在2017年、2018年、2019年分別為1.47億美元、2.23億美元、1.44億美元。該公司在IPO申請中告誡稱,"隨着我們加大努力擴大用戶基礎,虧損可能會繼續增加" 。

從目前Wish披露的信息來看,其似乎還處在"擴大流量"的階段,沒有進行明顯的虧損控制或盈利嘗試。

招股書表明,Wish推動財務增長的關鍵數據要素是:擴大用戶和買家的規模及增長;投資銷售和營銷引擎;增加用戶的累積生命存期;繼續發展並多樣化商戶基礎和產品類別;利用規模經濟提高運營效率;經營輕資產的商業模式。

值得一提的是,在数字營銷方面,Wish極力主張為商家提供數據洞察和服務,利用數據科學優化廣告展示位,以及以數據庫和算法驅動,匹配商家和用戶行為。比如利用本土的廣告工具"ProductBoost"擴大覆蓋面和銷售額,與美國實體零售商合作推出本地化的"Wish Local"項目,實現"千人千面"的推薦等。

SHEIN和獨立站們在講的新故事

SHEIN兼容了跨境獨立站和快時尚品牌的雙重特質。在快時尚方面,SHEIN一直以快速周轉為核心能力。據公開信息披露,SHEIN一年可以上新 15 萬新款產品, 僅女裝平均每天就上新 2000 款。

除了歐美,SHEIN的觸角正在向更多新興市場蔓延。2018 年 SHEIN 的銷售額中,美國佔比 30%,歐洲佔比 20%,中東佔比 20%。SHEIN 一天的銷售額是其他中東跨境電商銷售額的總和。

此外,的種種跡象表明,SHEIN不甘於只賺賣時裝快消的差價,還要把其他跨境電商出海賣家的交易傭金收入囊中。已不止一位國內品牌商或跨境賣家向億邦動力透露,SHEIN正在以開放平台的方式嘗試新的交易模式,擴充非時裝領域的更多品類,且走量的效果明顯。在強大物流體系的加持下,SHEIN更像是跨境出海版本的京東。

此外,在移動互聯網領域,SHEIN表現出的進攻性不遑多讓。今年9月份,SHEIN App在全球範圍內的App Store和Google Play上下載了1030萬次。相比之下,H&M的移動應用程序僅達到250萬次,而ZARA卻才達到200萬次。在9月27日至10月3日那一周,SHEIN是iPhone上全球下載次數最多的購物應用。它在美國、巴西、澳大利亞、英國和沙特阿拉伯排名前十。

不止是SHEIN。中國跨境出海獨立站陣營中,還湧現出了諸如ZAFUL、遨森、棒谷、踏浪、領歌等大賣家。這一群體畫像可能更值得被關注。

Wish到底該和誰對標?

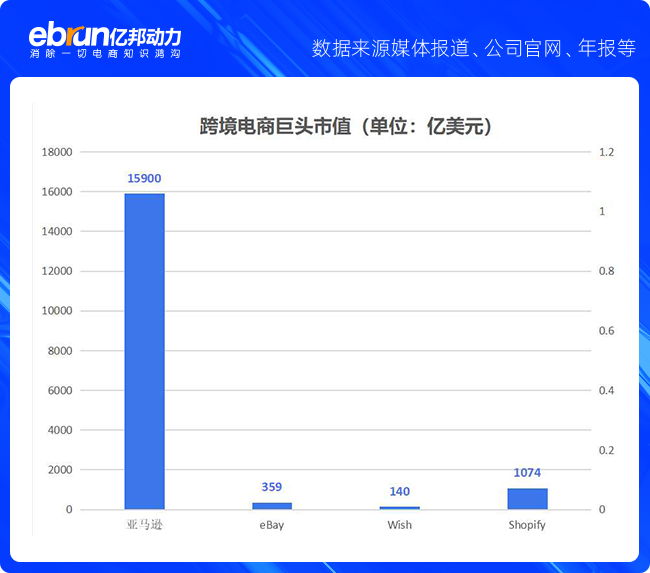

與電商和零售業巨頭亞馬遜、沃爾瑪相比,Wish的增長幅度還有很大的空間。2020年第三季度,亞馬遜上來自第三方商家的銷售額同比增長55%至204億美元,沃爾瑪的在線購物則在疫情期間比一年前猛增了79%。

從市值上看,亞馬遜市值1.59萬億美元,遙遙領先。可以令Wish望其項背的是eBay,市值359.01億美元。目前,Wish初步估值140億美元。

從賣家構成來看,截至去年年底,亞馬遜全球平台上有800多萬的賣家、近300萬名活躍賣家,年增長17.7%。其中只有不到10%的活躍賣家年銷售額能達到10萬美元,只有1%達到100萬美元。該數據再次印證了平台力量法則,即很大部分交易是由一小部分賣家促成的。

根據Marketplace Pulse對確定其營業地址的頂級賣家的分析,其中47%的亞馬遜頂級賣家位於美國,而38%則位於中國。其中,紐約布魯克林的郵遞區號最多的是位於美國亞馬遜的賣家,而深圳則是亞馬遜上三分之一的中國賣家的所在地。Marketplace Pulse還提到,中國賣家的份額已從2016年的24%增加到2019年10月的38%。但是,在過去的十二個月中,它的增長速度有所放緩,預計不會很快超過50%。

另一不容忽視的勢力是,自2019年起一路高歌猛進的Shopify,在截至2020年9月30日的第三季度中,營收7.674美元,同比增長了96%;GMV達到309億美元,同比增加161億美元,增幅為109%;凈利潤也從去年同期凈虧損7280萬美元轉為1.91億美元,表現相當強勁。

【本文作者繆悅、賈昆,由合作夥伴微信公眾號:億邦動力網授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】【其他文章推薦】

※最新年度二胎房貸比較

※借款免保人,永和當舖.板橋當舖服務用心,讓你安心貸安心還!

※缺現金,急紓困,台北機車借款免留車利息低 快速撥款

※推薦優質嘉義當舖借款平台

※手機借款流程

Orignal From: 當成千上萬個SHEIN站起來,Wish的IPO還值錢嗎?

沒有留言:

張貼留言