因芯片供應短缺,導致大眾暫停旗下新車生產的新聞刷屏朋友圈。

11月以來,受歐洲疫情反覆下相關供應商復工困難,疊加年內新能源汽車銷量暴增的雙重影響,車用功率半導體供需失衡局面加劇。在供不應求的背景下,汽車芯片供應商率先開啟漲價模式。

隨着"新四化"(電動化、智能化、網聯化、共享化)的持續推進,智能網聯汽車成為全球汽車產業發展的下一個目標。在此背景下,汽車电子在整車中的佔比不斷上升(從不足10%提升至50%左右),相關領域投資機會愈發明朗。

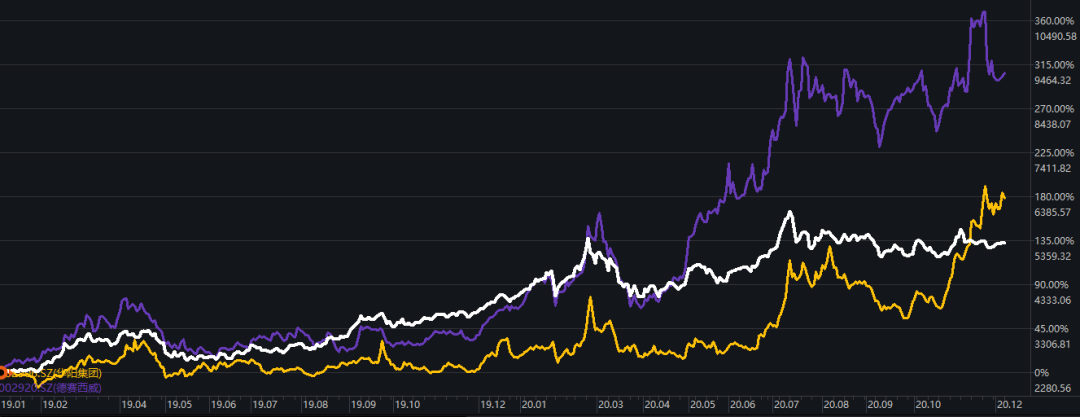

從市場表現來看,2019年後,隨着智能汽車板塊內優質公司的日益增多,各板塊的核心汽車电子龍頭均迎來不錯漲幅。其中,智能座艙相關的德賽西威、華陽集團漲幅分別達到了331%和189%;而主要追蹤智能汽車投資機會(汽車电子公司佔主)的中證智能汽車指數幅高也達到了138%。

相關公司及指數表現

數據來源:wind,36氪整理

什麼是智能汽車

智能汽車是指通過搭載先進傳感器、控制器、執行器等裝置,運用信息通信、互聯網、大數據、雲計算、人工智能等新技術,具有部分或完全自動駕駛功能,由單純交通工具向智能移動空間轉變的新一代汽車。

從構成上來看,智能汽車主要包含無人駕駛(智能化的終極目標)、智能座艙和車際互聯通信(V2X)三個部分,而每個部分的發展都給汽車电子帶來新的增量空間。

智能汽車趨勢下帶來的汽車电子價值量提升

數據來源:東方證券,36氪整理

投資機會梳理

1、智能座艙

2015年以來,座艙產品進入智能化時代。以大尺寸中控液晶顯屏、全液晶儀錶盤、抬頭显示(HUD)、流媒體后視鏡、多樣化人機交互為核心的的智能座艙成為市場主流。

未來,隨着芯片和算法性能的不斷提升,智能座艙產品將進一步升級,一芯多屏、多屏互融、立體式虛擬呈現將會成為下個階段的重點。

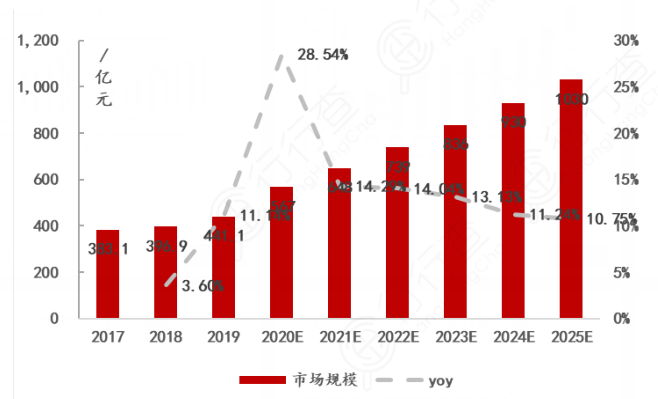

據機構預測,2020年,我國智能座艙市場規模為567億元。隨着5G逐步落地主機廠紛紛推出搭載智能座艙產品的新車型,智能座艙產品滲透率加速提升,預計2025年市場規模有望達到1030億元,年均複合增速(CAGR)約為12.68%。其中,車載信息娛樂系統和液晶儀錶盤將成為最大的細分市場。

智能座艙市場規模預測

數據來源:華西證券,36氪整理

產業鏈劃分和主要參与者

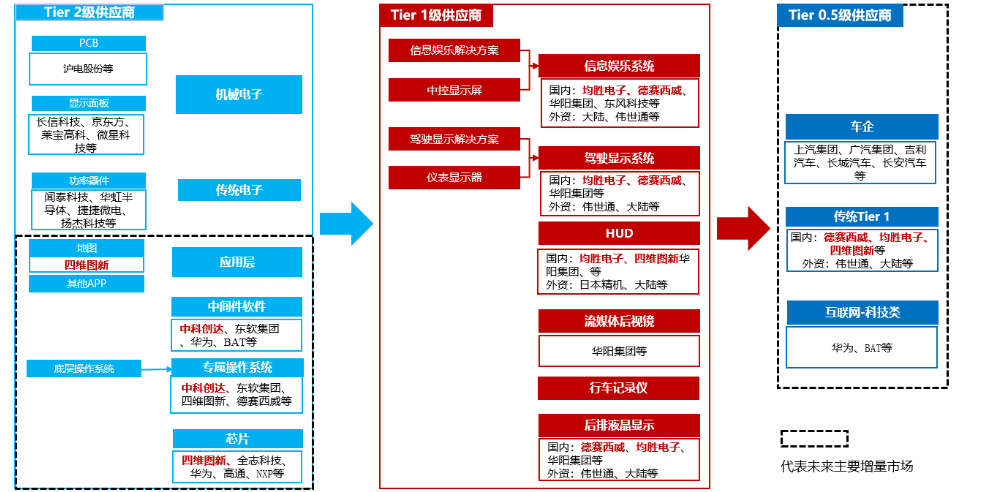

現有智能座艙產業鏈分上-中-下游三大環節,相比傳統电子座艙,智能座艙增加了Tier0.5級供應商的角色。如圖4所示,智能座艙的上游主要是Tier2級供應商,負責基礎軟件和硬件的供應;中游主要是Tier1級供應商,通過整合上游各類軟硬件,組裝成智能座艙產品,提供給下游集成廠商;下游是指Tier0.5級供應商,是整個智能座艙解決方案的集成商。

智能座艙產業鏈梳理

數據來源:東吳證券,36氪整理

投資機會梳理

智能座艙領域汽車电子投資主線:1)傳統Tier1級供應商,通過提高自身軟件實力、藉助成本優勢,向產業鏈上下游滲透,獲取單車價值量上升的企業;2)軟件定義汽車趨勢明確下,給Tier2中芯片、專屬操作系統、中間軟件層供應商帶來的單車價值量提升;3)智能座艙與ADAS技術融合趨勢下,Tier2中高精度地圖供應商價值量日益上升。

2、自動駕駛

2020年11月11日,《智能網聯汽車技術路線圖2.0》發布,根據該規劃目標,2020-2035年,我國自動駕駛將迎來快速發展階段。

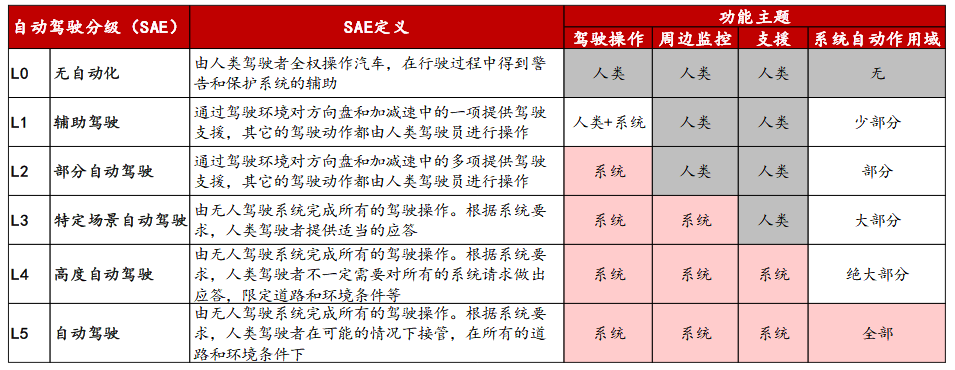

該規劃目標共有三個關鍵時點(1)到2025年,部分自動駕駛(L2)、有條件自動駕駛(L3)級別的智能汽車市場份額超過50%,高度自動駕駛(L4/L5)級別智能汽車實現限定區域和特定場景商業化應用;(2)到2030年,部分自動駕駛和有條件自動駕駛級別智能汽車市場份額超過70%,高度自動駕駛級別智能汽車市場份額達到20%,並在高速公路廣泛應用,在部分城市道路規模化應用;(3)到2035年,中國方案智能汽車技術和產業體系全面建成,產業生態健全完善,智能化水平顯著提升,高度自動駕駛幾倍智能汽車大規模應用。

自動駕駛技術對應級別

數據來源:華西證券,36氪整理

從升級路徑看,目前我國正處於L3級別(有條件自動駕駛)導入期,2025年後有望進入L4級別。根據東吳證券測算,2020年國內自動駕駛市場規模將達到844億元,2025年進一步提升至2250億元,年均複合增長率(CAGR)高達21.3%,其中,芯片、傳感器、軟件算法將貢獻主要增量市場。

產業鏈劃分和主要參与者

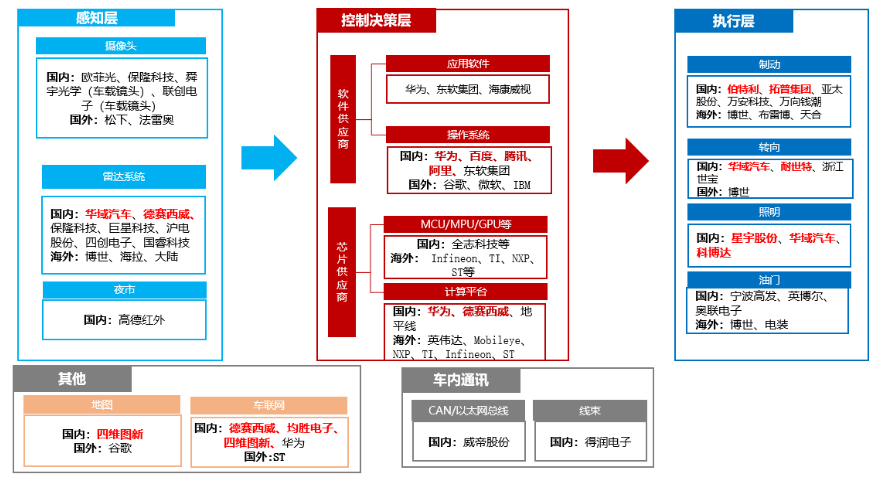

無人駕駛系統重在解決無人車的"我在哪?、"我去哪?"、"如何去?"三大核心問題。整個系統主要由三個部分構成,分別是感知層、決策層和控制層。其中,感知模塊重在解決"我在哪?"的問題;決策和控制模塊則主要解決"我去哪?"以及"如何去?"的問題。

感知層包括環境信息感知、車輛信息感知,主要由各種傳感器組成(攝像頭、激光雷達、毫米波雷達、超聲波雷達等);決策層涉及算法、應用軟件與芯片,主要是通過計算對應傳感器測量的數據,最後給控制層發出指令;控制層對應動力、制動、轉向、燈光四個方面。

自動駕駛產業鏈梳理

數據來源:東吳證券,36氪整理

投資機會梳理

自動駕駛領域汽車电子投資主線:

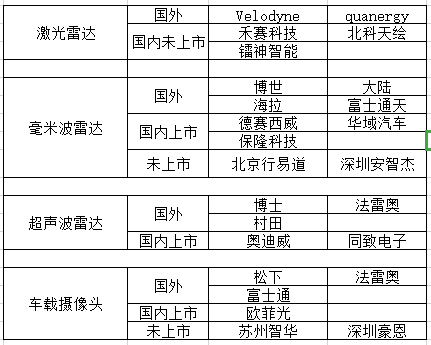

1)隨着ADAS技術升級以及滲透率的提高,傳感器融合將是未來的主流方案,傳感器用量將隨着自動駕駛級別提升而快速上升,建議關注相關傳感器生產商的增量機會;與此同時,隨着固態化技術的不斷髮展,激光雷達成本有望下降,大規模商用成為可能,建議關注低成本時代,國內有望彎道超車的企業;

我國自動駕駛相關傳感器

數據來源:36氪整理

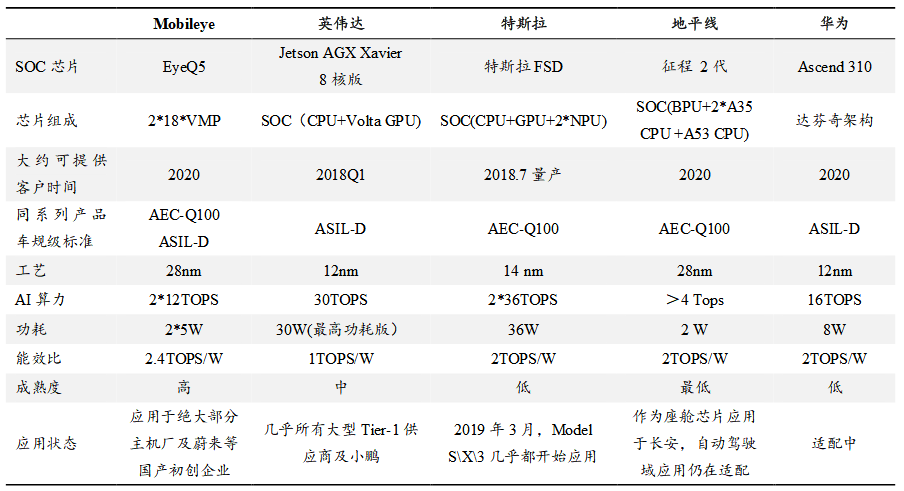

2)隨着自動駕駛技術不斷升級,汽車數據處理量大幅增加,對芯片性能要求不斷提升,終端AI芯片將迎來加速發展階段,建議關注相關投資機會;

AI芯片主要競爭者

數據來源:東吳證券,36氪整理

3)全球定位系統和慣性導航隨着自動駕等級的提升,精度要求同樣提高,關注高精定位和高精地圖相關投資機會。

3、車聯網

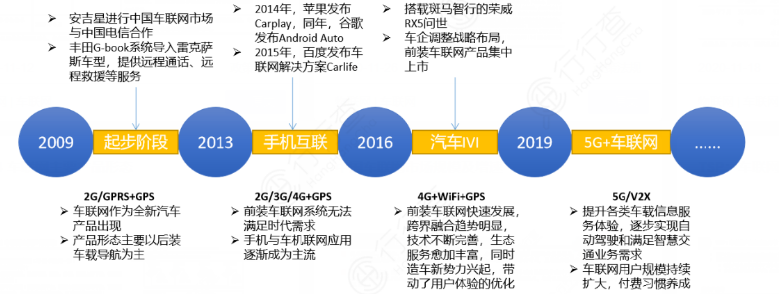

我國車聯網起步於2009年,經歷了起步階段(支持遠程通話)、手機互聯網階段(與汽車共享手機應用)、汽車IVI階段(車載娛樂,圍繞中控屏展開)和5G+V2X階段。未來,隨着5G與V2X技術的發展成熟,車聯網產業成長空間將被打開。

我國車聯網發展歷程

數據來源:蓋世汽車,36氪整理

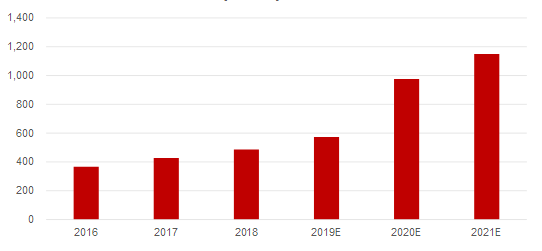

根據賽迪顧問數據,2016年中國車聯網市場規模366.4億元,到2018年上升至486億元,近三年增速穩定在14%左右。在政策和5G的推廣驅動下,預計2021年,車聯網市場規模有望突破1000億元。

車聯網市場規模預測

數據來源:華西證券,36氪整理

產業鏈梳理及參与者

車聯網產業鏈包括車載和道路信息化。從車載端來看,車聯網產業鏈四大環節分別為:通信芯片、通信模組、終端設備、V2X協議棧及V2X應用軟件。

從路側端來看,形成了數據交互終端、智能交通解決方案等領域。其中,數據交互終端主要依靠路側單元(RSU)、感知單元以及計算決策單元所實現。

車聯網相關產業鏈梳理

車聯網相關產業鏈梳理

數據來源:方正證券,36氪整理

投資機會梳理

車聯網相關汽車电子投資主線:

1)C-V2X技術標準落地+強政策刺激,驅動車聯網產業鏈加速推進,產業鏈多項突破有望加速智能網聯車滲透率的提升。車載端相關的芯片及模組廠商將率先受益;此外,導航及高精地圖作為基礎應用也迎來發展窗口期;

C-V2X產業鏈

圖片來源:華西證券,36氪整理

2)在5G和人工智能賦能下,車聯網產業鏈按照"車載終端-路測單元-平台-應用"的產業鏈順序依次發展。隨着國家對車聯網行業政策支持加大,目前以政府引導的路側單元建設為主力,開啟車路協同建設。試點示範區井噴,帶動高速公路&城市交叉路口RSU(路側通信網關)部署將受益;

RSU設備供應商

數據來源:華西證券,36氪整理

3)OBU產品質量逐年提升、技術進步疊加RSU路測部署加快,有望提升汽車車載終端從後端市場向前端市場進化,對相關企業進一步產業升級技術改造形成良性循環。

OBU設備供應商

數據來源:華西證券,36氪整理

【本文作者丁卯,由合作夥伴36氪授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】【其他文章推薦】※貸款缺錢看這裡!屏東借錢,屏東借款,屏東支票貼現,屏東汽機車借款快速借貸平台!

※公司資金周轉不靈嗎?急需用錢嗎?高雄當鋪,高雄借錢給你免煩惱!

※手頭緊,找不到人借錢嗎?桃園當舖免留車,輕鬆貸輕鬆還!

※借錢救急!高雄借貸有多年貸款經驗的申辦團隊,提供您更多融資借貸、小額借貸!

※帶你認識未上市股票與一般上市股票有何不同?

※高雄票貼借貸流程很複雜嗎?最高可借多少?

※鳳山汽機車借款利息如何計算?

Orignal From: 汽車缺「芯」,哪些公司將迎來財富風口?

沒有留言:

張貼留言