11年前,愛瑪電動車牽手天王周杰倫,一舉打開市場知名度。在周天王長達11年的陪伴下,愛瑪幾經波折,終於走到了IPO前夜。

在2012年、2018年、2019年三次闖關失敗后,今年11月26日晚間,愛瑪終於成功過會,即將登陸A股。如無意外,愛瑪將成為繼雅迪、新日、小牛之後第四家上市的電動二輪車公司。

愛瑪過會的消息為電動二輪車賽道吸引了更多注意。

今年以來,二級市場為以特斯拉為首的造車新勢力而瘋狂。與此同時,在不被注意的隱秘角落,二輪電動車也同樣實現了大幅度的增長:截至12月1日,小牛今年以來股價漲幅約為250%,新日漲幅約為170%,雅迪漲幅達到了驚人的620%——增長幅度甚至超過特斯拉。

雅迪、愛瑪、小牛,與正當風口的新能源汽車品牌們,同屬於電動出行領域,二輪車與四輪車的行業發展,也存在着一定程度的關聯,兩個賽道都在今年上演了同樣的增長曲線——似乎只要與電動及出行相關,就能在資本市場上演傳奇。

更大的變量在於新入局的玩家:美團、哈羅正試圖將共享的風吹進電動自行車領域;同時,小米等科技公司也在通過生態鏈的方式悄然布局。

各路勢力夾擊下,在略顯瘋狂的資本面前,與當前成績相比,電動二輪車更為值得關注的問題是:未來將向何處去。

千億藍海

二輪電動車市場以電動自行車為主,整體上,中國的電動自行車發展經歷了幾個階段。

20世紀末是國內二輪電動車發展的一個關鍵節點,彼時,電動車行業初現生產規模,關鍵技術取得突破、性能提升,電動自行車突破國標,開始成為摩托車和自行車的替代品。也正在那時,如今人們耳熟能詳的雅迪與愛瑪相繼成立。

2004年,以新日、綠源、千鶴、大陸鴿等品牌為代表的上規模企業形成。而且按照南北差異,形成了江蘇無錫、浙江、天津為代表的三大產業聚集地,2005 年中國電動自行車產量突破1000萬輛。

其中,來自天津的愛瑪、富士達、科林等自行車企業轉向生產符合北方消費者需求的簡易款電動自行車。而無錫的雅迪、新日、速派奇等,則是以攻豪華款為專長,行業內的"南豪華、北簡易"就此形成,並影響至今。

2007年至2013年,電動自行車進入爆髮式增長階段,2013年產量突破3000萬輛。

2014年,電動自行車保有量超過2億。市場逐漸趨於飽和,電動自行車呈現兩極分化的趨勢,行業來到一個轉折點。

經過十餘年高速發展,彼時市場環境非常惡劣:從業者很多,良莠不齊,導致市場上充斥大量質量不好的電動自行車,鋼管越來越輕,電池沒保障,零配件性能也越來越差,行業陷入價格戰,全產業鏈幾乎都不賺錢。

行業龍頭雅迪在此時思考起了轉型。從2015年起,雅迪開始嘗試從"草根"走向"高端"。到了2015年下半年,雅迪的中高端車型同比增長80%,2016年雅迪高端車型銷量同比增長63%,同年,雅迪上市,繼續鞏固自身的高端形象。

2014年成為電動車轉折點的另一個原因是,這一年新興品牌小牛成立。小牛因為"27歲成為華為副總裁,被任正非視為接班人"的天才少年李一男而備受關注,而在一眾電動自行車企業中,小牛也帶有新一代企業的新氣息:就如電動汽車市場中的特斯拉一樣,小牛希望以新技術、新理念對傳統電動品牌發起衝擊。初出茅廬的小牛被注入了更新鮮的商業色彩,例如速度——2018年10月,在成立四年後,小牛沖入美股市場。

經過長達20年的發展,雖然新老玩家接連上場,但電動自行車的市場卻依然處於有增量可挖的紅利期,這也成為行業能在二級市場得到持續認可的重要支撐因素。

增量一部分來源於"新國標"下的換車潮。2018年5月15日《電動自行車安全技術規範》出台,於2019年4月15日正式實施。據估計,我國現有兩輪電動車保有量3億多輛,參照新國標的技術規範,約70%不符合新國標的要求,理論上有2.1億輛需要替換。

另一部分增量來自於海外市場。其中,亞太是電動車市場的絕對重鎮,根據EBWR和Statista披露的歷年數據,亞太地區佔據了電動自行車市場94.39%的市場份額。因此,亞太也成為了目前電動車品牌的主要目標市場,小牛在最新披露的財報中表示計劃在今年第四季度面向印尼市場推出新的Gova產品。

此外,得益於歐洲政府持續推進出行節能減排鼓勵措施,歐洲市場也消化了大量來自中國的進口電動自行車。

政策刺激下的換車潮、海外市場的大量空白,以及今年疫情對私人出行方式的利好,共同催生出屬於電動車的新藍海。諮詢公司弗若斯特沙利文數據显示,中國電動兩輪車2019年至2023年的市場複合年增長率將提升至7.22%,市場規模將達到1089.9億元。

水大魚大,廝殺也更加激烈。

新舊對抗

一個有趣的現象是,自2014年之後,四輪車與二輪車賽道,同時上演了一場新舊對抗賽。

小牛是屬於二輪車賽道的"造車新勢力"。其發展歷程與蔚來頗具相似性:它們成立於同一時期,並在2018年前後腳登陸美股市場。在定位上,蔚來與小牛在成立之初就着眼於高端市場,這將它們與比亞迪、雅迪、愛瑪等傳統品牌相區別。

小牛的另一大特點,在於其全系產品皆採用鋰電池,而非電動市場流行的鉛酸電池。在新國標落地后,質量更輕、續航能力更強的鋰電池已經成為市場主流之選。

不過在電動自行車賽道,新勢力的故事並沒有那麼受追捧。

隨着技術的逐漸成熟與大眾消費觀念的變化,強調高端、智能、新潮的新勢力們成為了未來的代名詞。資本市場逐漸將票投給了新勢力們,目前,四輪車領域特斯拉市值已遙遙領先於所有傳統車企,蔚來今年股價也出現了超十倍的增長,同時業績表現頗為亮眼,實現毛利轉正的突破。

反觀二輪車賽道,儘管在二級市場大環境利好的情況下,小牛也實現了超兩倍的股價增長,但與蔚來等電動汽車企業的大受追捧相比,小牛受到的關注度與認可度明顯低了很多。

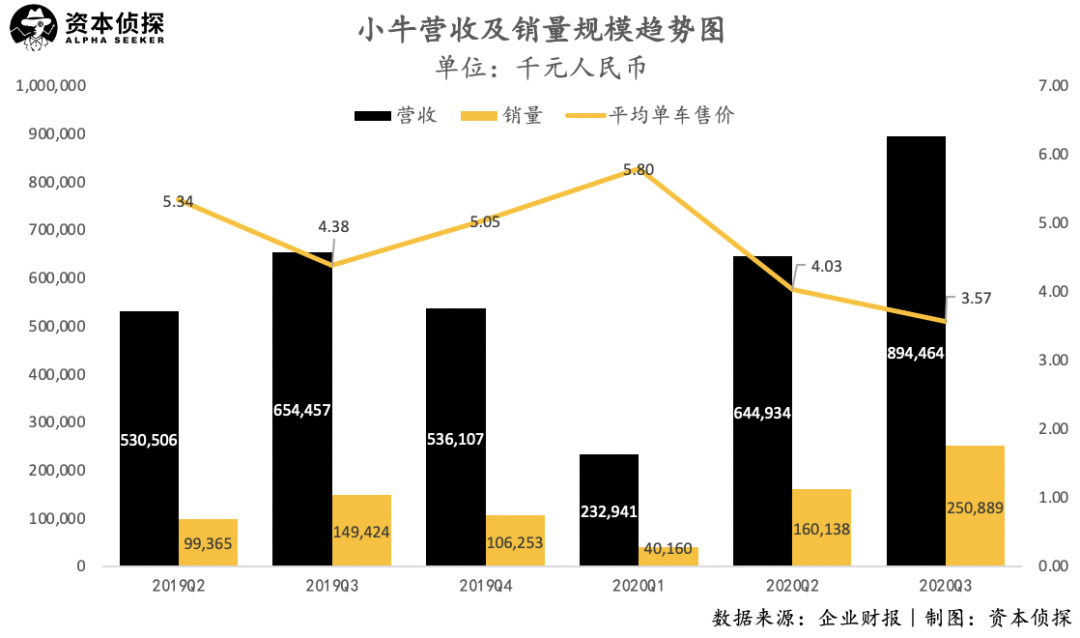

從業績來看,小牛的表現也不如人意。11月23日小牛發布了2020Q3財報,財報显示,小牛各項指標都不理想,導致業績發布后盤中股價一度跌近13%。

具體來看,小牛三季度的營收為8.94億元,低於預期的9.84億元。從規模上看,雅迪、愛瑪依舊牢牢把握着市場,對小牛形成壓制:雅迪今年上半年實現營收76億元,而小牛僅為8.7億元;愛瑪並未披露2020年財務數據,作為參考,其2019上半年實現營收44.5億元。

從營收及銷量趨勢圖中可以看到,疫情對小牛銷量的影響較大,二季度、三季度小牛恢復增長,但部分因為海外市場依舊籠罩於疫情陰影之下,小牛增長情況不如預期。

此外,影響營收增速的更核心原因在於,小牛平均單車售價一再降低,三季度已跌破四千元。通過高端市場建立品牌效應,再通過平價產品走量,是特斯拉、蔚來所採用的發展戰略,但小牛對這一戰略的具體實踐並不理想,對低價車型的日益依賴,拖累了營收的增長速度,也一定程度上縮小了小牛與其他電動車品牌相比的差異性。

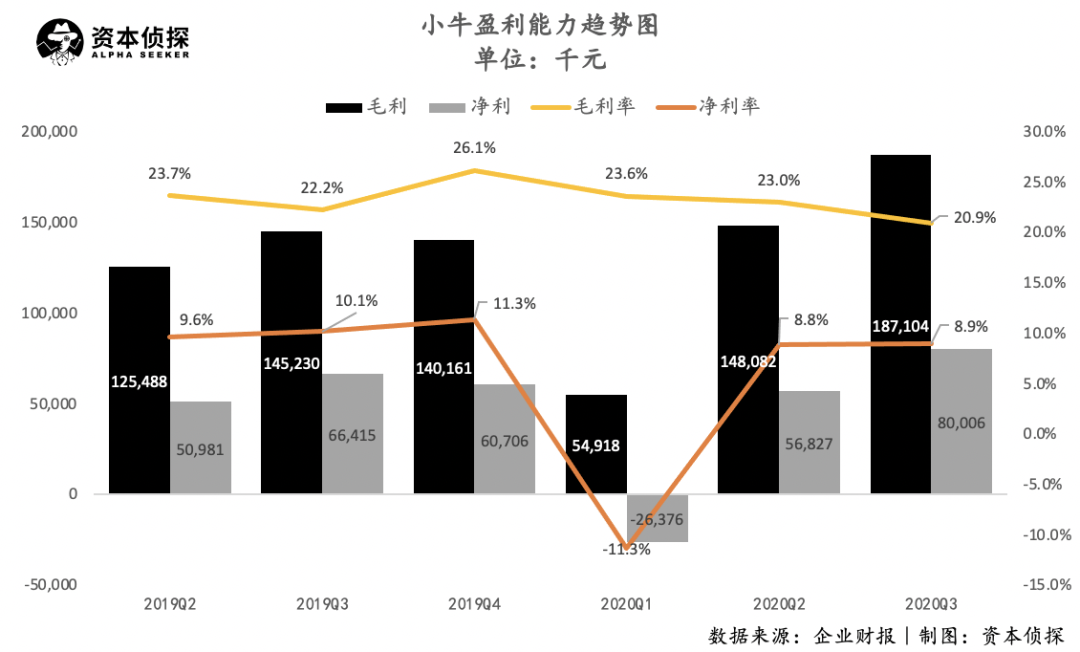

更值得憂慮的是小牛的盈利表現,今年以來,小牛的毛利率、凈利率水平普遍不如去年。

盈利能力的下滑也與產品結構相關,驅動小牛銷量增長的G0車型,售價和毛利率較低,這系列車型銷量佔比的提高,對小牛的整體毛利率產生了負面影響。另外,凈利率的下滑還需要歸因於新車型研發過程中產生的大量研發費用。

在四輪車賽道,如果只看營收及銷量規模,特斯拉也遠遠不及傳統車企,市場對其價值的判斷更多基於對其未來的信任。小牛讓市場失望的原因正在於,其三季度財報並未體現出积極的增長趨勢及想象空間。更重要的是,與四輪車的車內可拓展空間相比,二輪車能講的故事似乎相當貧乏。

因此,資本對體量遠不如傳統車企的新勢力們大為偏愛,卻對仍被傳統電動自行車企業壓制的小牛亮出黃牌。

與小牛相比,雅迪、愛瑪兩大傳統電動車品牌卻要風光很多。

資本市場上,雅迪今年以來一路高漲,股價翻了六倍以上,總市值突破440億港元,而小牛的市值還在22億美元(約合170億港元)左右徘徊。即將登陸A股市場的愛瑪,其作為銷量規模僅次於雅迪的第二大電動車品牌,在資本市場的表現也值得期待。

二輪車領域的新舊對抗中,以雅迪為首的傳統品牌仍然不可撼動。小牛與蔚來兩家新勢力,發展節奏相似、風格理念相仿,卻在今年走向了兩個不同的方向。

導致這一現象出現的,是四輪車與二輪車截然不同的玩法。

高端不起來的兩輪賽道

雖然同屬於電動出行領域,但實質上,二輪電動車與電動汽車行業有着極大差別。

首先是進入門檻。電動汽車是公認的吞金怪獸,蔚來創始人李斌曾公開稱,沒有200億元不要造車。小鵬汽車創始人何小鵬也曾感嘆:"以前看別人做車覺得100億太誇張了,現在自己跳進去才知道,200億都不夠花。"

相比之下,二輪電動車企業的花費則要小太多。小牛作為明星電動車企業,其上市前總共經歷四輪融資,都在數千萬美元級別,與電動汽車動輒上億美元的融資額來說規模大大縮小。根據最新財報,截至九月底,小牛持有的非流動資產僅為2.8億元,輕資產的特點也決定了二輪電動車企業入場成本較低。

其次,在技術上,二輪電動車的製造壁壘較低。

二輪電動車企業一直具有重營銷、輕研發的特點,其生產工藝遠不如汽車複雜,在上游供應鏈上也未形成某個品牌獨有的護城河,各個品牌之間的車輛製造工藝並沒有大的差距。小牛採用的新潮造型、電動車APP、智能傳感等創新功能,也極容易被模仿、抄襲。

門檻低、壁壘小,是電動車行業一直以來市場相對混亂、參与者眾多、品質良莠不齊的原因。隨着新國標出台,提高了電動車的技術標準,一定程度上淘汰了一批雜牌廠商,但依然有大量有實力、有資金的玩家可以輕鬆入局。

小牛採用的鋰電池最初是其獨特的技術優勢。不過,隨着新國標出台,以及寧德時代等頭部動力電池廠商紛紛切入二輪市場,與雅迪等傳統製造商牽手,新興品牌在鋰電池上的優勢也逐漸被削弱。

再次,二輪車的產品特點、目標受眾決定了其商業想象空間存在局限。局限不僅體現在車輛客單價低,還體現於軟件付費、車聯網等新興商業模式可產生的價值較低。這也意味着智能化這一對汽車有着革命性意義的技術,對二輪車來說價值打了折扣。

上述幾點決定了小牛等新興品牌,在二輪電動車行業的核心競爭力不足。雅迪、愛瑪依靠傳統品牌優勢、經銷商網絡,以及不遜色的產品能力,依舊穩坐市場龍頭。

但是,無論是雅迪這一傳統龍頭,還是小牛這一後起之秀,都面臨着二輪電動車行業一些共通問題。

一是低端向高端的突破存在困難。高端化是頭部電動車企業近幾年的共同口號,但是從小牛的實踐中可以發現,即便品牌花費了大力氣打造高端、年輕、時尚的標籤,消費者也對其低價的G0系列抱有更大熱情。

從消費者層面來看,下沉市場仍然是消費電動車的主力市場,包括共享電動車品牌,也是將區縣、三四線城市當作主戰場。在一二線城市,電動車仍然沒有大的突破。囿於低端市場一定程度上削弱了電動車行業的市場價值與想象空間。

其次,電動車行業普遍毛利率、凈利率水平低下。作為龍頭企業的雅迪,2020上半年其毛利率、凈利率分別為18.2%、5.1%。

導致盈利能力較弱的主要原因,一是製造成本,二是營銷費用。由於各個品牌的產品不存在大的差異化壁壘,導致品牌們紛紛在營銷上砸下重金,來建立品牌認知,吸引消費者。2009年時,愛瑪就以高價簽下周杰倫為其代言,雅迪去年還砸下重金簽下《速度與激情》主演范·迪賽爾。

二輪電動車行業多年野蠻生長,如今也還有許多沉痾宿疾有待解決,這同樣意味着機會。

在千億藍海的誘惑下,更多的玩家加入到這場新舊對抗賽中,也為二輪電動車的商業模式帶來了更多新的可能。

共享:敵人還是朋友?

兩輪電動車市場正迎來許多新的變量。

共享單車企業殺入電單車領域,重新調整了兩輪電動車的供需關係。

一方面,共享電單車作為需求方,影響着整個二輪電動車市場的格局。今年以來,哈啰、青桔、美團三大共享單車品牌,都在加碼共享電單車,對大量C端消費者來說,共享電單車的普及會降低它們購買電動車產品的意願。

這使得一部分電動車品牌的主要銷售客戶從C端向B端轉移。今年4月,據36氪消息,美團下單了百萬輛以上的共享電單車訂單,合作製造方包括富士達和新日,同時,美團還獨家買斷了富士達一款Q8車型。

公開數據显示,新日2019年的銷量為170萬輛,美團的訂單對其來說無疑是一筆大買賣。但同時需要引起警惕的是,來自共享單車企業的訂單不具備可持續性,疊加C端消費需求的降低,長期來看對整個行業的未來發展可能消極影響大於积極影響。

另一方面,共享單車品牌似乎並不止甘心於做需求方,以哈啰為例,其正在切入製造領域。11月27日,哈啰出行執行總裁李開逐在一個論壇上透露,哈啰出行將切入家用兩輪電動車業務,推出智能兩輪"新物種",預計第一代智能化產品將於明年初面世。

哈啰的入局無疑是對現有電動車品牌的極大挑戰。哈啰透露,其未來有"自建工廠"的可能,並且產品定位不同於行業內普遍採用的高端化定位,而是要做一款面向廣大用戶、擁有最高性價比的產品。無論這款產品在銷售者層面的表現如何,哈啰作為市場主要的共享單車品牌之一,只要完成了"自給自足",就相當於挖去了一塊大蛋糕。

其次,也有更多如小牛一樣的新興品牌正在湧現。如小米生態鏈企業九號電動車,其背後有着小米、紅杉等資本的助力,並在今年十月底成功登陸科創板,是目前小牛的主要競爭對手。

除了迎來新玩家的入局,二輪電動車在商業模式上也有了更多新的可能性。尤其是在鋰電池成為主流,頭部動力電池廠商切入之後,二輪車行業也開始在換電、快充上進行探索。

二輪車換電領域,已有多方兵馬布陣:

易馬達e換電在今年9月已完成C輪融資,過往投資者名單中包含了GGV紀源資本、雲啟資本等;

中國鐵塔推出飛哥換電,主要是針對快遞物流、餐飲外賣行業,面向低速電動車群體提供智能換電業務;

2017年成立的易騎換電,獲得了創新工場、梅花創投、騰訊投資、蔚來資本等知名投資方的加持;

去年6月,哈啰出行、寧德時代、螞蟻金服聯合出資10億元建立合資公司,推出哈啰換電服務。

同時,二輪電動車快充領域也有新動態,11月底,百城新能源、雅迪合資成立了新公司"懂鋰",首創鋰電化二輪車全國快充網絡+后服務生態模式,聯合寧德時代提供技術方案。

可以觀察到,在換電、快充等新興模式上,國家隊、互聯網巨頭、動力電池巨頭都有極強的存在感,這也預示着這一領域的廝殺會分外激烈。

不過,短期來看,換電網絡與快充網絡的主要服務對象是外賣小哥群體與共享電單車。服務於C端消費者的換電網絡,在選址、定價等方面都要做新的考量。並且,對更廣大的C端用戶來說,二輪電動車本身所承擔的出行里程有限,對換電與快充的需求相對較低。對C端二輪電動車市場的換電、快充布局,還有待長期發展。

目前市場對二輪車換電、快充的看重,一部分是來源於四輪車的示範效應。伴隨造車新勢力成長,電動汽車領域的充電樁、換電網絡賽道都已擠滿了大量玩家,也促使了部分企業在二輪電動車領域進行提前布局。正如上海暉騰新能源有限公司創始人陳浩在一次採訪中指出的,"兩輪換電的業務邏輯,某種程度上可以說是電動汽車的換電模式在兩輪場景中的應用和實踐。"

自2014年以來,二輪車、四輪車賽道的新勢力都同時崛起,兩個行業的發展也呈現出許多相似性。但在深度分析后不難發現,二輪車與四輪車的行業特點、底層邏輯都相差甚遠,這也使得兩個行業的新舊對抗賽呈現出不同的走向。

在市場情緒影響下,二輪電動車賽道同樣獲得了來自資本的喝彩。但一片狂歡之中,更需要對二輪電動車的獨特性保持清醒認知,對行業始終不曾解決的低端、薄利等問題保持慎重。

而隨着共享的浪潮蔓延到了電動自行車領域,諸多變量影響下,行業更大的變局已在醞釀。

【本文作者婷婷,由合作夥伴微信公眾號:資本偵探授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】【其他文章推薦】※讓走投無路的人有個正當的借錢管道,屏東借錢讓你安心借錢安心還!

※分期車能借貸嗎?別擔心!有車就可借!屏東借款,快速過件立即放款!

※試過信用卡換現金嗎?刷越多省越多?

※刷卡換現金常見問題大解密

※找尋客票貼現快速諮詢服務?

※支票貼現最高可借多少?

※大寮汽機車借款不需繁鎖流程,一通電話立即貸!

Orignal From: 愛瑪過會、雅迪瘋漲,不起眼的電動單車也瘋狂

沒有留言:

張貼留言